黒い月曜日を経て、火曜日に国内代替を主軸とした市場反発が見られ、**半導体設備ETF(5****61980****)は取引中に1.25%上昇しました。**構成銘柄も好調で、富創精密は3%以上上昇し、長川科技、盛美上海、拓荆科技、江丰电子は2%以上の上昇、北方华创、联动科技、中科飞测、中微公司なども続いて上昇しています。資金面のデータによると、前日のこのETFは608万元の純資金流入を記録し、国内代替の主軸への資金流入が示唆されます。ニュース面では、昨晩アメリカとイランの衝突が「ロショウメン」を演じました。国泰海通は、マイクロ取引の衝撃は長続きしないと考え、現位置では盲目的に売り込むのは適切でなく、**中国株式市場は重要な底値と反発ポイントを迎える見込みです。**我が国の支援的な緩和政策と多元的な準備・成長戦略は、リスクの物語をより早く打破するのに役立ちます。**現在、テクノロジー主軸の中で、半導体・チップ産業の国内代替のストーリーは堅調で、中長期的な確実性が高いです。**一方、半導体の価格上昇はエンドユーザーに浸透し、AI需要に伴う記憶チップの価格高騰により、記憶チップ、封止・テスト、ウェーハ工場、スマートフォン、パソコン、家電、自動車などの価格が次々と引き上げられたり、製品構成が調整されたりしています。SEMIは、2030年までに世界の半導体業界の売上高が1兆ドルを突破すると予想していましたが、AIの発展によりチップとメモリの価格上昇が促進され、今年中にこのマイルストーンに達する可能性が高まり、**2035年には2兆ドルを超える見込みです。**現在、海外の大手企業は250億ドルのチップ製造工場への投資を計画しており、設計、リソグラフィー、製造、記憶チップ、高度な封止・テスト工程を集約し、年間計算能力は1テラワットに達する見込みです。これが実現すれば、**世界最大規模の半導体ウェーハ工場となります。**国内では、1月の世界半導体販売額は前年同期比36.1%増加し、7ヶ月連続で拡大しています。中国地域の半導体販売額も前年同期比47%増と、堅調な伸びを示しています。先日、華為の昇腾950PRとAtlas350の標準カードが登場し、単カードの計算能力はH20の2.87倍となり、国内唯一のFP4低精度推論対応製品として、国内の代替加速が進んでいます。**国金証券は、**「半導体設備は半導体産業チェーンの基盤であり、記憶装置の増産と自主制御の共振により、国内代替の余地は広い」と指摘しています。半導体設備は産業チェーンの上流に位置し、チップ製造と封止・テストを支える中核産業です。国内の設備リーダー企業は好調な業績を示し、2025年前の前三季度で八社の合計売上高は37.3%増、親会社純利益は23.9%増となっています。したがって、AI大規模モデルによる記憶技術の3D化や、国内大手記憶メーカーの増産計画の実現により、**国内半導体設備産業チェーンは新たな高速成長の機会を迎える見込みです。**招商証券は、AIの計算能力需要の継続的拡大とともに、半導体需要も好調に推移していると指摘しています。特に、AI産業の爆発的成長が記憶装置の需要を支え、供給制約と相まって、記憶装置の価格は上昇を続けています。3月20日までに、8Gb DDR4と16Gb DDR5の価格はそれぞれ8.81%、4.73%上昇し、16Gb DDR4の価格は高水準で推移しています。国内のチップ産業チェーンも引き続き加速し、関連企業は資本投入を増やし、国内チップの性能も着実に向上しています。業界の需要が堅調なため、量と価格の両面で上昇し、半導体業界の第1四半期業績も高水準を維持する見込みです。**半導体設備ETF(5****61980****)は、**中証半導体指数に連動し、上位10銘柄には中微公司、北方华创、中芯国际、海光信息、寒武纪、沪硅产业などの半導体設備・材料・集積回路設計・製造のリーディング企業が含まれ、**100%**芯片のコア産業チェーンに集中しています。**上位10銘柄の集中度は75%以上です。データによると、3月20日までに中証半導体指数は2020年から2025年までの期間でそれぞれ241%、67%の上昇を記録し、主要な半導体テーマ指数である科创芯片や半導体材料・設備指数を大きく上回っています。**

米伊「羅生門」が市場に衝撃を与え、国产替代主线反攻!半導体設備ETF(561980)が1.2%超上昇、国产設備は増産の恩恵を迎える

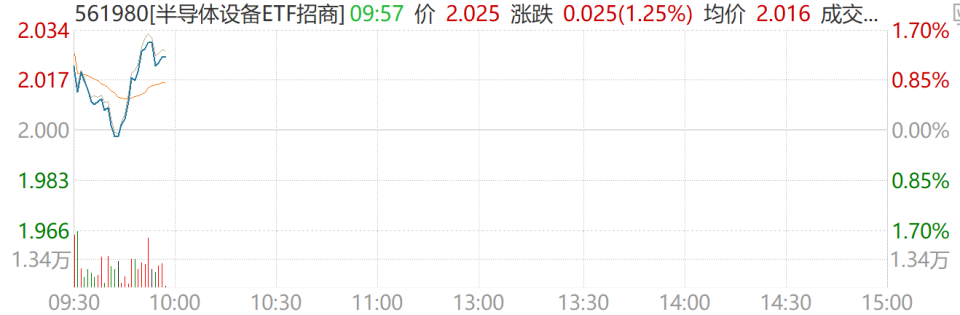

黒い月曜日を経て、火曜日に国内代替を主軸とした市場反発が見られ、**半導体設備ETF(561980)は取引中に1.25%上昇しました。**構成銘柄も好調で、富創精密は3%以上上昇し、長川科技、盛美上海、拓荆科技、江丰电子は2%以上の上昇、北方华创、联动科技、中科飞测、中微公司なども続いて上昇しています。

資金面のデータによると、前日のこのETFは608万元の純資金流入を記録し、国内代替の主軸への資金流入が示唆されます。

ニュース面では、昨晩アメリカとイランの衝突が「ロショウメン」を演じました。国泰海通は、マイクロ取引の衝撃は長続きしないと考え、現位置では盲目的に売り込むのは適切でなく、**中国株式市場は重要な底値と反発ポイントを迎える見込みです。**我が国の支援的な緩和政策と多元的な準備・成長戦略は、リスクの物語をより早く打破するのに役立ちます。

**現在、テクノロジー主軸の中で、半導体・チップ産業の国内代替のストーリーは堅調で、中長期的な確実性が高いです。**一方、半導体の価格上昇はエンドユーザーに浸透し、AI需要に伴う記憶チップの価格高騰により、記憶チップ、封止・テスト、ウェーハ工場、スマートフォン、パソコン、家電、自動車などの価格が次々と引き上げられたり、製品構成が調整されたりしています。

SEMIは、2030年までに世界の半導体業界の売上高が1兆ドルを突破すると予想していましたが、AIの発展によりチップとメモリの価格上昇が促進され、今年中にこのマイルストーンに達する可能性が高まり、**2035年には2兆ドルを超える見込みです。**現在、海外の大手企業は250億ドルのチップ製造工場への投資を計画しており、設計、リソグラフィー、製造、記憶チップ、高度な封止・テスト工程を集約し、年間計算能力は1テラワットに達する見込みです。これが実現すれば、世界最大規模の半導体ウェーハ工場となります。

国内では、1月の世界半導体販売額は前年同期比36.1%増加し、7ヶ月連続で拡大しています。中国地域の半導体販売額も前年同期比47%増と、堅調な伸びを示しています。先日、華為の昇腾950PRとAtlas350の標準カードが登場し、単カードの計算能力はH20の2.87倍となり、国内唯一のFP4低精度推論対応製品として、国内の代替加速が進んでいます。

国金証券は、「半導体設備は半導体産業チェーンの基盤であり、記憶装置の増産と自主制御の共振により、国内代替の余地は広い」と指摘しています。半導体設備は産業チェーンの上流に位置し、チップ製造と封止・テストを支える中核産業です。国内の設備リーダー企業は好調な業績を示し、2025年前の前三季度で八社の合計売上高は37.3%増、親会社純利益は23.9%増となっています。したがって、AI大規模モデルによる記憶技術の3D化や、国内大手記憶メーカーの増産計画の実現により、国内半導体設備産業チェーンは新たな高速成長の機会を迎える見込みです。

招商証券は、AIの計算能力需要の継続的拡大とともに、半導体需要も好調に推移していると指摘しています。特に、AI産業の爆発的成長が記憶装置の需要を支え、供給制約と相まって、記憶装置の価格は上昇を続けています。3月20日までに、8Gb DDR4と16Gb DDR5の価格はそれぞれ8.81%、4.73%上昇し、16Gb DDR4の価格は高水準で推移しています。国内のチップ産業チェーンも引き続き加速し、関連企業は資本投入を増やし、国内チップの性能も着実に向上しています。業界の需要が堅調なため、量と価格の両面で上昇し、半導体業界の第1四半期業績も高水準を維持する見込みです。

**半導体設備ETF(561980)は、**中証半導体指数に連動し、上位10銘柄には中微公司、北方华创、中芯国际、海光信息、寒武纪、沪硅产业などの半導体設備・材料・集積回路設計・製造のリーディング企業が含まれ、**100%**芯片のコア産業チェーンに集中しています。**上位10銘柄の集中度は75%以上です。

データによると、3月20日までに中証半導体指数は2020年から2025年までの期間でそれぞれ241%、67%の上昇を記録し、主要な半導体テーマ指数である科创芯片や半導体材料・設備指数を大きく上回っています。**