パラマウント(NASDAQ:PSKY)、CY2025第4四半期の売上高は予想通り ====================================================================  パラマウント(NASDAQ:PSKY)、CY2025第4四半期の売上高は予想通り ラデック・ストルナド 木曜日、2026年2月26日 午前7時29分 GMT+9 5分読む この記事では: PSKY -2.21% 多国籍メディアおよびエンターテインメント企業であるパラマウント(NASDAQ:PSKY)は、CY2025第4四半期にウォール街の収益予測を上回ったが、売上高は前年同期比で5.1%減の81.5億ドルとなった。一方、次四半期の収益ガイダンスは72.5億ドルで、アナリストの予想を2.3%下回った。GAAPベースの1株当たり損失は0.52ドルで、アナリストのコンセンサス予想を大きく下回った。 今、パラマウントを買うべき時なのか?私たちの完全な調査レポートで確認してください。 ### パラマウント(PSKY)CY2025第4四半期のハイライト: * **収益:** 81.5億ドル vs アナリスト予想の81.4億ドル(前年同期比5.1%減、予想通り) * **EPS(GAAP):** -0.52ドル vs アナリスト予想の-0.20ドル(大幅な下振れ) * **調整後EBITDA:** 6.12億ドル vs アナリスト予想の5.64億ドル(マージン7.5%、8.5%上回り) * **CY2026第1四半期の収益ガイダンス**は72.5億ドルで、アナリスト予想の74.2億ドルを下回る * **2026会計年度のEBITDAガイダンス**は38億ドルで、アナリスト予想の35.1億ドルを上回る * **営業マージン:** -4.2%、前年同期の1.5%から減少 * **フリーキャッシュフローマージン:** 1.2%、前年同期と同様 * **時価総額:** 114億ドル ### 企業概要 スポンジボブ・スクエアパンツの所有者であり、かつてはビアコムCBSとして知られていたパラマウント・グローバル(NASDAQ:PARA)は、テレビ、映画制作、デジタルコンテンツをさまざまなグローバルプラットフォームで提供する大手メディアコングロマリットです。 収益成長-------------- 企業の長期的なパフォーマンスは、その全体的な品質を示す指標です。どんなビジネスも短期的な成功を収めることはできますが、トップクラスの企業は何年にもわたって成長します。残念ながら、パラマウントの売上高は過去5年間で弱い2.7%の年平均成長率で成長しました。これは私たちの基準には達しておらず、分析の厳しい出発点となります。  パラマウントの四半期ごとの収益 長期的な成長が最も重要ですが、消費者裁量支出の中では、製品サイクルが短く、急速に変化するトレンドや消費者の好みによって収益が影響を受けることがあります。パラマウントのパフォーマンスは、過去には成長していたが、過去2年間でその成長を失ったことを示しています。収益は年間1.3%減少しました。 パラマウントの前年同期比収益成長 パラマウントは、テレビメディア、ダイレクト・トゥ・コンシューマー、映画エンターテインメントの3つの最も重要なセグメントの収益を分けて発表しています。これらは収益の57.9%、27.2%、15.4%を占めています。過去2年間、パラマウントのテレビメディア収益(放送)は年間平均7.1%の減少を記録しましたが、ダイレクト・トゥ・コンシューマー(ストリーミング)および映画エンターテインメント(映画)の収益はそれぞれ10.3%および22.1%の成長を示しました。 パラマウントのセグメントごとの四半期収益 今四半期、パラマウントはウォール街の予想通りの81.5億ドルの売上高に対して5.1%の前年同期比減少を報告しました。企業の経営陣は、次四半期は横ばいの売上高を見込んでいます。 ストーリーは続きます 先を見据えると、売り手側のアナリストは、次の12か月で収益が3.8%成長すると予想しています。この予測は、新しい製品やサービスがより良い上位のパフォーマンスを促進することを示唆していますが、依然としてセクターの平均を下回っています。 マイクロソフト、アルファベット、コカ・コーラ、モンスター・ビバレッジはすべて、巨大なトレンドに乗った隠れた成長ストーリーとして始まりました。私たちは次のものを特定しました:ウォール街がまだ見落としている収益性の高いAI半導体企業です。こちらから私たちの完全なレポートにアクセスできます。 営業マージン---------------- 営業マージンは、すべてのコア経費-販売された商品のコストから広告費、賃金まで-を考慮した後に残る収益の部分を示すため、収益性の重要な指標です。また、利息と税金を除外するため、異なる負債レベルや税率を持つ企業間での収益性を比較するのにも役立ちます。 パラマウントの営業マージンは過去12か月で上昇傾向にありますが、過去2年間で平均してマイナス7.3%でした。これは、大きな経費ベースと非効率的なコスト構造によるものです。 パラマウントの過去12か月の営業マージン(GAAP) パラマウントの今四半期の営業マージンはマイナス4.2%でした。企業の一貫した利益不足は警戒信号を上げています。 1株当たり利益------------------ 収益のトレンドは、企業の歴史的成長を説明しますが、1株当たり利益(EPS)の長期的な変化はその成長の収益性を示します - 例えば、企業は広告やプロモーションに過剰な支出をすることで売上を膨らませることができます。 残念ながら、パラマウントのEPSは、過去5年間で年間16.2%減少し、その収益は2.7%成長しました。これは、企業が拡大するにつれて、1株当たりの利益が減少したことを示しています。 パラマウントの過去12か月のEPS(GAAP) 第4四半期に、パラマウントはEPSがマイナス0.52ドルで、前年同期のマイナス0.33ドルから減少したと報告しました。この数値はアナリストの予想を下回りました。今後12か月間、ウォール街は楽観的です。アナリストは、パラマウントの通年EPSがマイナス0.45ドルからプラス0.60ドルに転じると予測しています。 パラマウントの第4四半期の結果からの重要なポイント----------------------------------------- パラマウントの通年EBITDAガイダンスがアナリストの予想を上回ったのは素晴らしいことでした。また、EBITDAがウォール街の予想を上回ったことも嬉しい点です。一方、EPSは予想を下回り、次四半期の収益ガイダンスもウォール街の予想を下回りました。全体を見渡すと、これは混合の四半期だったと思います。株価は発表直後に10.17ドルで横ばいのままでした。 では、現在の価格でパラマウントは魅力的な買いだと思いますか?その判断を下す際には、評価、ビジネスの質、および最新の四半期に何が起こったかを考慮することが重要です。それについては、こちらで無料で読める実行可能な完全な調査レポートで詳しく説明しています。 利用規約およびプライバシーポリシー プライバシーダッシュボード 詳しい情報

Paramount (NASDAQ:PSKY) 第4四半期の2025年暦年売上高は予想通り

パラマウント(NASDAQ:PSKY)、CY2025第4四半期の売上高は予想通り

====================================================================

パラマウント(NASDAQ:PSKY)、CY2025第4四半期の売上高は予想通り

ラデック・ストルナド

木曜日、2026年2月26日 午前7時29分 GMT+9 5分読む

この記事では:

PSKY

-2.21%

多国籍メディアおよびエンターテインメント企業であるパラマウント(NASDAQ:PSKY)は、CY2025第4四半期にウォール街の収益予測を上回ったが、売上高は前年同期比で5.1%減の81.5億ドルとなった。一方、次四半期の収益ガイダンスは72.5億ドルで、アナリストの予想を2.3%下回った。GAAPベースの1株当たり損失は0.52ドルで、アナリストのコンセンサス予想を大きく下回った。

今、パラマウントを買うべき時なのか?私たちの完全な調査レポートで確認してください。

パラマウント(PSKY)CY2025第4四半期のハイライト:

企業概要

スポンジボブ・スクエアパンツの所有者であり、かつてはビアコムCBSとして知られていたパラマウント・グローバル(NASDAQ:PARA)は、テレビ、映画制作、デジタルコンテンツをさまざまなグローバルプラットフォームで提供する大手メディアコングロマリットです。

収益成長

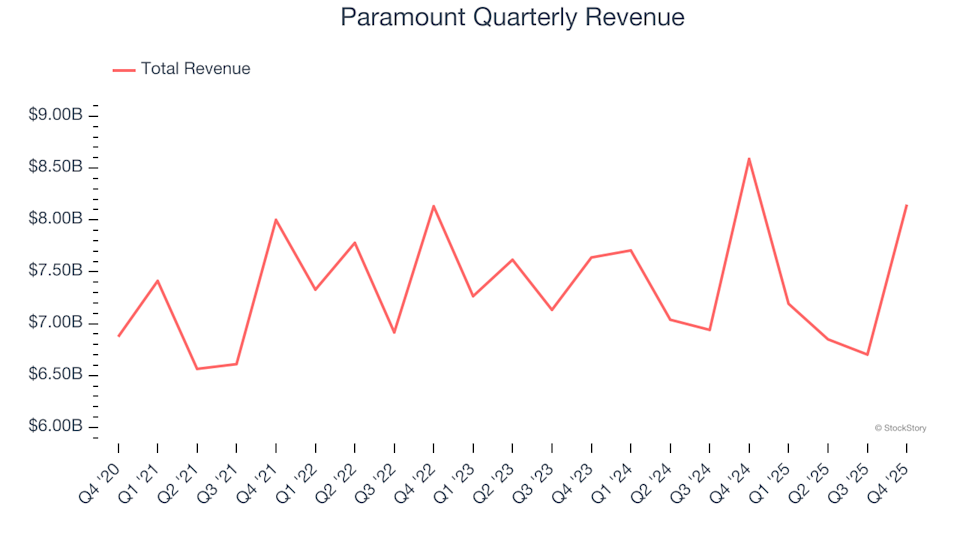

企業の長期的なパフォーマンスは、その全体的な品質を示す指標です。どんなビジネスも短期的な成功を収めることはできますが、トップクラスの企業は何年にもわたって成長します。残念ながら、パラマウントの売上高は過去5年間で弱い2.7%の年平均成長率で成長しました。これは私たちの基準には達しておらず、分析の厳しい出発点となります。

パラマウントの四半期ごとの収益

長期的な成長が最も重要ですが、消費者裁量支出の中では、製品サイクルが短く、急速に変化するトレンドや消費者の好みによって収益が影響を受けることがあります。パラマウントのパフォーマンスは、過去には成長していたが、過去2年間でその成長を失ったことを示しています。収益は年間1.3%減少しました。

パラマウントの前年同期比収益成長

パラマウントは、テレビメディア、ダイレクト・トゥ・コンシューマー、映画エンターテインメントの3つの最も重要なセグメントの収益を分けて発表しています。これらは収益の57.9%、27.2%、15.4%を占めています。過去2年間、パラマウントのテレビメディア収益(放送)は年間平均7.1%の減少を記録しましたが、ダイレクト・トゥ・コンシューマー(ストリーミング)および映画エンターテインメント(映画)の収益はそれぞれ10.3%および22.1%の成長を示しました。

パラマウントのセグメントごとの四半期収益

今四半期、パラマウントはウォール街の予想通りの81.5億ドルの売上高に対して5.1%の前年同期比減少を報告しました。企業の経営陣は、次四半期は横ばいの売上高を見込んでいます。

先を見据えると、売り手側のアナリストは、次の12か月で収益が3.8%成長すると予想しています。この予測は、新しい製品やサービスがより良い上位のパフォーマンスを促進することを示唆していますが、依然としてセクターの平均を下回っています。

マイクロソフト、アルファベット、コカ・コーラ、モンスター・ビバレッジはすべて、巨大なトレンドに乗った隠れた成長ストーリーとして始まりました。私たちは次のものを特定しました:ウォール街がまだ見落としている収益性の高いAI半導体企業です。こちらから私たちの完全なレポートにアクセスできます。

営業マージン

営業マージンは、すべてのコア経費-販売された商品のコストから広告費、賃金まで-を考慮した後に残る収益の部分を示すため、収益性の重要な指標です。また、利息と税金を除外するため、異なる負債レベルや税率を持つ企業間での収益性を比較するのにも役立ちます。

パラマウントの営業マージンは過去12か月で上昇傾向にありますが、過去2年間で平均してマイナス7.3%でした。これは、大きな経費ベースと非効率的なコスト構造によるものです。

パラマウントの過去12か月の営業マージン(GAAP)

パラマウントの今四半期の営業マージンはマイナス4.2%でした。企業の一貫した利益不足は警戒信号を上げています。

1株当たり利益

収益のトレンドは、企業の歴史的成長を説明しますが、1株当たり利益(EPS)の長期的な変化はその成長の収益性を示します - 例えば、企業は広告やプロモーションに過剰な支出をすることで売上を膨らませることができます。

残念ながら、パラマウントのEPSは、過去5年間で年間16.2%減少し、その収益は2.7%成長しました。これは、企業が拡大するにつれて、1株当たりの利益が減少したことを示しています。

パラマウントの過去12か月のEPS(GAAP)

第4四半期に、パラマウントはEPSがマイナス0.52ドルで、前年同期のマイナス0.33ドルから減少したと報告しました。この数値はアナリストの予想を下回りました。今後12か月間、ウォール街は楽観的です。アナリストは、パラマウントの通年EPSがマイナス0.45ドルからプラス0.60ドルに転じると予測しています。

パラマウントの第4四半期の結果からの重要なポイント

パラマウントの通年EBITDAガイダンスがアナリストの予想を上回ったのは素晴らしいことでした。また、EBITDAがウォール街の予想を上回ったことも嬉しい点です。一方、EPSは予想を下回り、次四半期の収益ガイダンスもウォール街の予想を下回りました。全体を見渡すと、これは混合の四半期だったと思います。株価は発表直後に10.17ドルで横ばいのままでした。

では、現在の価格でパラマウントは魅力的な買いだと思いますか?その判断を下す際には、評価、ビジネスの質、および最新の四半期に何が起こったかを考慮することが重要です。それについては、こちらで無料で読める実行可能な完全な調査レポートで詳しく説明しています。

利用規約およびプライバシーポリシー

プライバシーダッシュボード

詳しい情報