Gate Ventures Research Insights: Стратегия на основе синтетических стейблкоинов — создание финансового Лего с Интересами

Gate Ventures

TL;DR

Стейблкоины долгое время считались «коронным жемчужиной криптовалютной индустрии», но ранняя разработка в основном сосредоточилась на алгоритмических стейблкоинах, таких как AMPL от Ampleforth и UST (LUNA) от Terra. Эти проекты стремились уйти от зависимости от активов в долларах США, используя алгоритмические механизмы для создания заключенных «долларовых стейблкоинов», с целью стимулирования широкомасштабного принятия стейблкоинов внутри крипто- и DeFi-экосистем, а в конечном итоге – расширения до традиционных пользователей вне цепи. За пределами этой общей амбиции два проекта также выбрали заметно разные пути. Ampleforth стремился создать родную единицу расчета, полностью принадлежащую криптомиру, и поэтому не поддерживал строгую привязку 1:1 к доллару США. В отличие от этого, TerraUSD (UST) пытался поддерживать стабильную привязку к доллару, чтобы служить более широко в качестве метода оплаты и хранения ценности.

В этом году, с появлением Ethena, DeFi стабильные токены больше не привязаны исключительно к ценовой стабильности, но начали закрепляться за "источниками дохода". Новая категория "стратегических стабильных токенов" поднимается. По сути, эти токены упаковывают хеджирующие стратегии или низкорисковые доходные продукты в передаваемый актив, номинированный в $1. Например, USDe от Ethena функционирует очень похоже на долю фонда. За ним стоит дельта-нейтральная стратегия, которая занимает длинную позицию по stETH, в то время как шортит бессрочные контракты для генерации дохода, который затем распределяется среди держателей в виде sUSDe. Поскольку эта структура стабильного токена близка к подписочным акциям в хедж-фонде, такие регуляторы, как BaFin в Германии, классифицировали его как ценную бумагу.

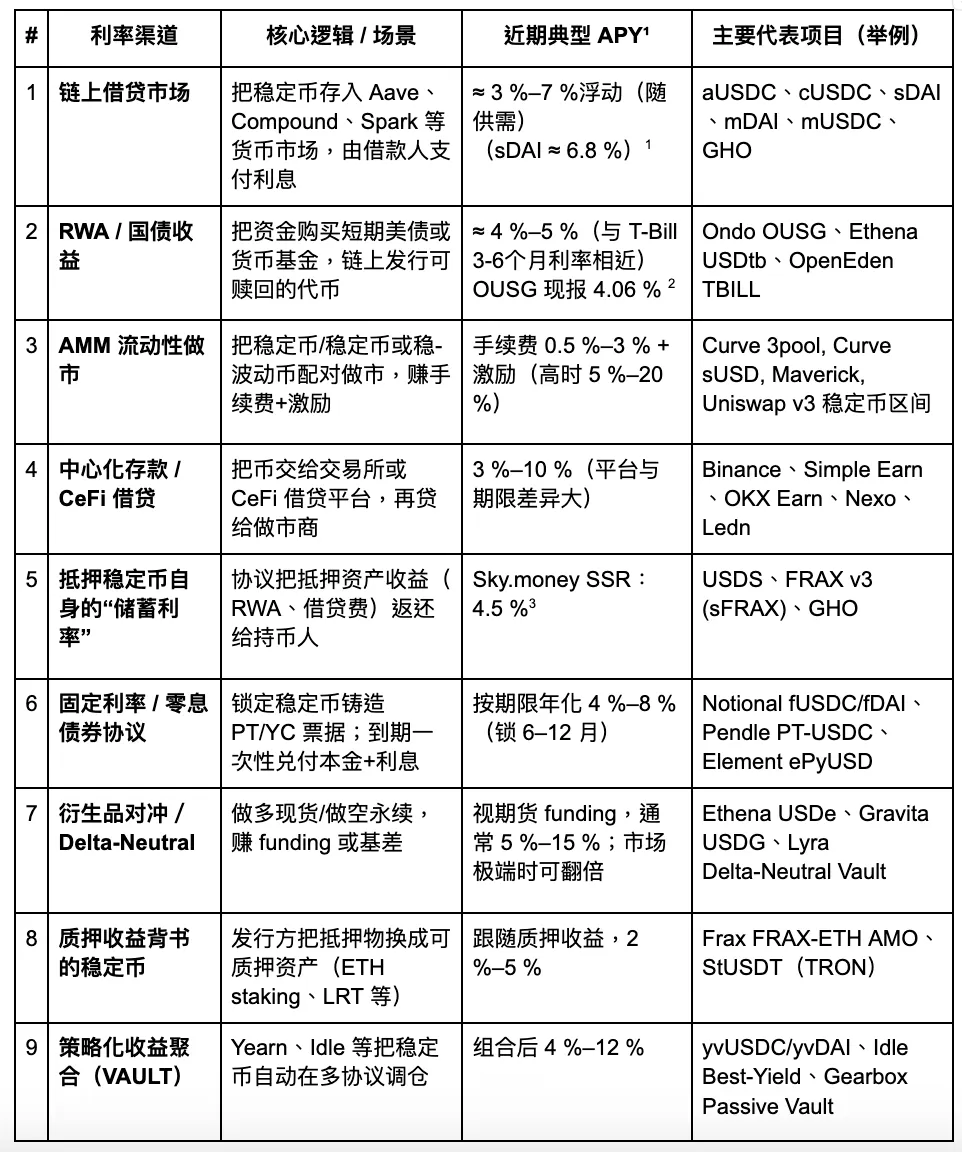

При систематическом обзоре механизмов доходности стабильных монет статья классифицирует их на девять основных категорий: кредитование в блокчейне, реальные активы (RWA), маркетмейкинг AMM, депозиты CeFi, ставки сбережений протокола (таких как DSR), фиксированные процентные ноты, хеджирование производными, доходы от стекинга и агрегаторы стратегий. В условиях текущего рынка годовые доходности этих каналов, как правило, находятся в диапазоне 3–8%, хотя в особые периоды (например, во время декорреляции USDC или когда ставки фондирования резко возрастают) доходы могут кратковременно превышать двузначные числа.

Хотя сегодняшние проекты стабильных монет на основе стратегии могут казаться весьма однородными на первый взгляд, их основные различия заключаются в трех ключевых аспектах: устойчивости их структур доходности, прозрачности их раскрытия доходности и степени их соответствия нормативным требованиям. В настоящее время стабильные монеты, обеспеченные реальными активами (RWA), такие как USDY и OUSG, имеют относительное преимущество в соблюдении норм, получив определенную степень нормативного признания. Однако их потенциал роста ограничен структурными пределами рынка казначейских облигаций США. В отличие от этого, стабильные монеты, связанные с производными, такие как USDe, предлагают большую гибкость и потенциал доходности, но они также более зависимы от открытого интереса (OI) на рынках бессрочных фьючерсов, что делает их значительно более чувствительными к рыночной волатильности.

В рамках этой тенденции крупнейшим бенефициаром среди инфраструктурных проектов является Pendle. Протокол разлагает доходные активы на Основные Токены (PT) и Токены Дохода (YT), тем самым создавая рынок процентных ставок в блокчейне и способствуя стандартизации "хеджирования спреда" и "перевода дохода". Поскольку все больше проектов стейблкоинов принимают Pendle для управления своими денежными потоками, ожидается дальнейший рост его TVL, объема торговли и механизмов взяток.

Мы считаем, что будущее стабильных монет на основе стратегии будет развиваться в сторону модульности, дружелюбия к регулированию и прозрачности доходности. Проекты, которые предлагают уникальные источники дохода, надежные механизмы выкупа и ликвидные преграды через принятие в экосистеме, вероятно, станут основой для следующего поколения "он-цепных денежных рынковых фондов". Однако такие продукты все еще могут быть классифицированы как ценные бумаги регуляторами, и потенциальные проблемы с соблюдением требований не следует игнорировать.

Стратегически ориентированные стабильные токены

Доходные стейблкоины получают прибыль из нескольких источников, включая кредитные протоколы, ликвидное майнинг, рыночный арбитраж с нейтральным риском, доходность казначейских облигаций США, структурированные опционные продукты, диверсифицированные корзины стейблкоинов и вознаграждения за стекинг от стейблкоинов. Ниже приведено резюме некоторых из этих стратегий доходности:

Gate Ventures

Мы более подробно рассмотрим некоторые ключевые каналы процентных ставок, которые характеризуются значительными инновациями, а также их текущее состояние и потенциальные катализаторы, чтобы оценить их перспективы будущего развития.

Рынок кредитования на блокчейне

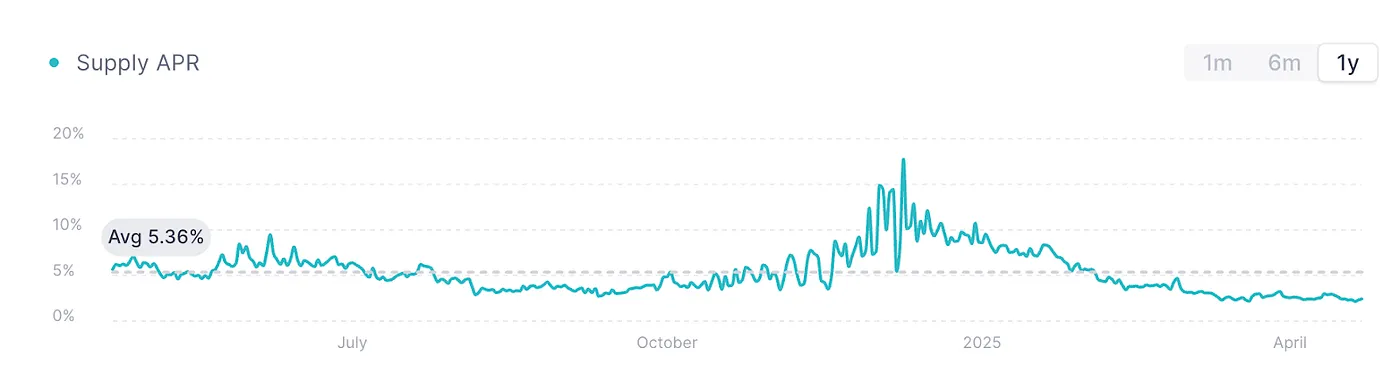

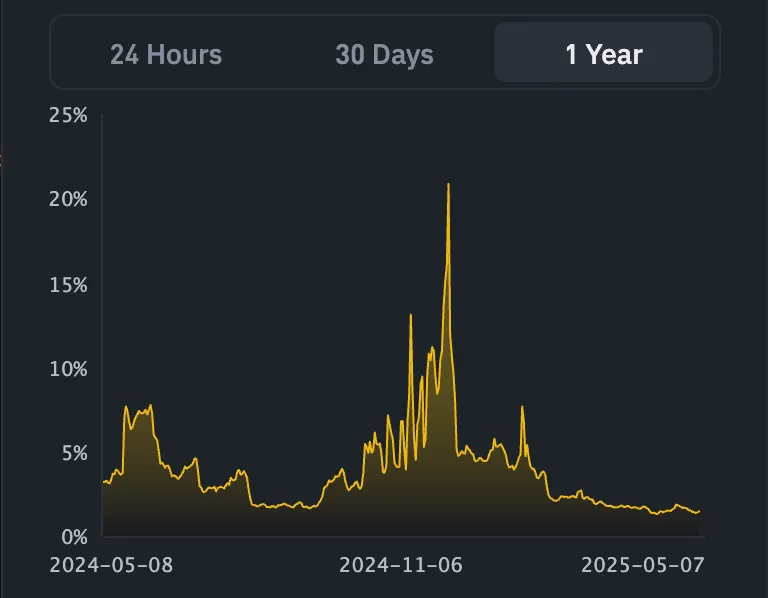

AAVE V3 USDC, источник: AAVE

На диаграмме выше показана ставка займа USDC на основной сети Ethereum AAVE V3, которая обычно считается «бенчмарк-ставкой» для кредитования в цепочке. На фоне слабых рыночных настроений и недостаточного спроса на капитал кредитная активность значительно снизилась, что привело к тому, что ставки остаются на относительно низком уровне около 2% с начала года.

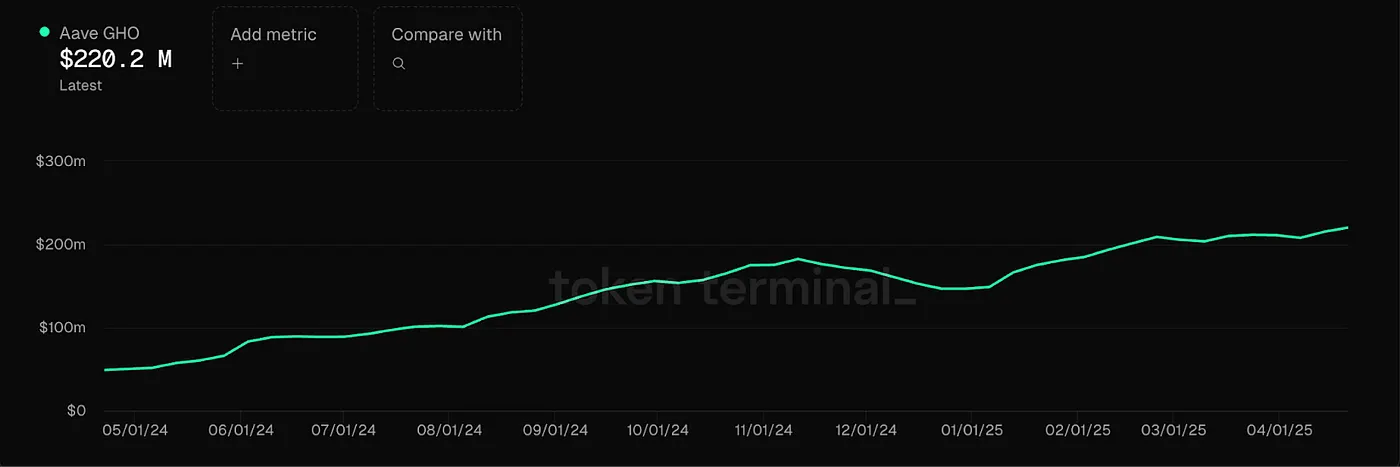

В то же время, AAVE запустила свой собственный стейблкоин GHO, поддерживаемый механизмом избыточного обеспечения, при этом его процентная ставка также определяется рыночным спросом на кредитование. Хотя большинство основных стейблкоинов на этой платформе могут генерировать Интерес, это необходимо делать через кредитование, что ограничивает эффективность капитала. В настоящее время ставка заимствования GHO колеблется в диапазоне 2–4%, сильно зависит от рыночных циклов. В периоды бычьих рынков такие ставки кредитования могут подниматься до 10%–20%, хотя они остаются высоко волатильными и лишены стабильности. В таких условиях высокой волатильности процентных ставок Pendle может служить инструментом для предварительной блокировки или выкупа этой части Интереса. В этот момент использование Pendle для реализации будущих доходов заранее становится жизнеспособным вариантом.

RWA Market (в основном государственные облигации США)

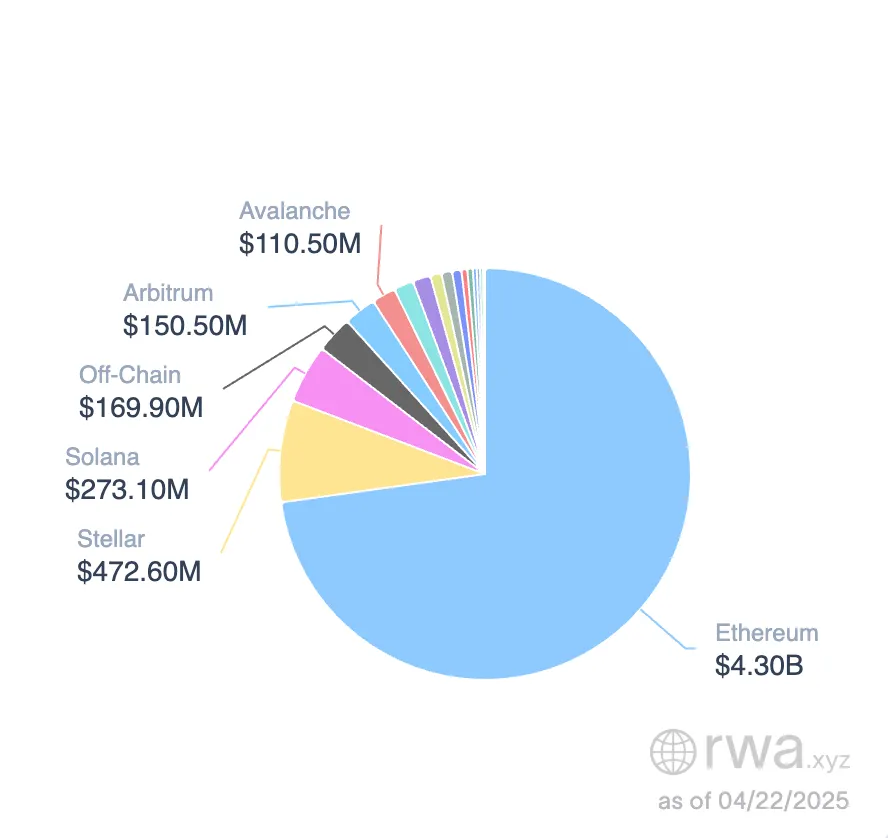

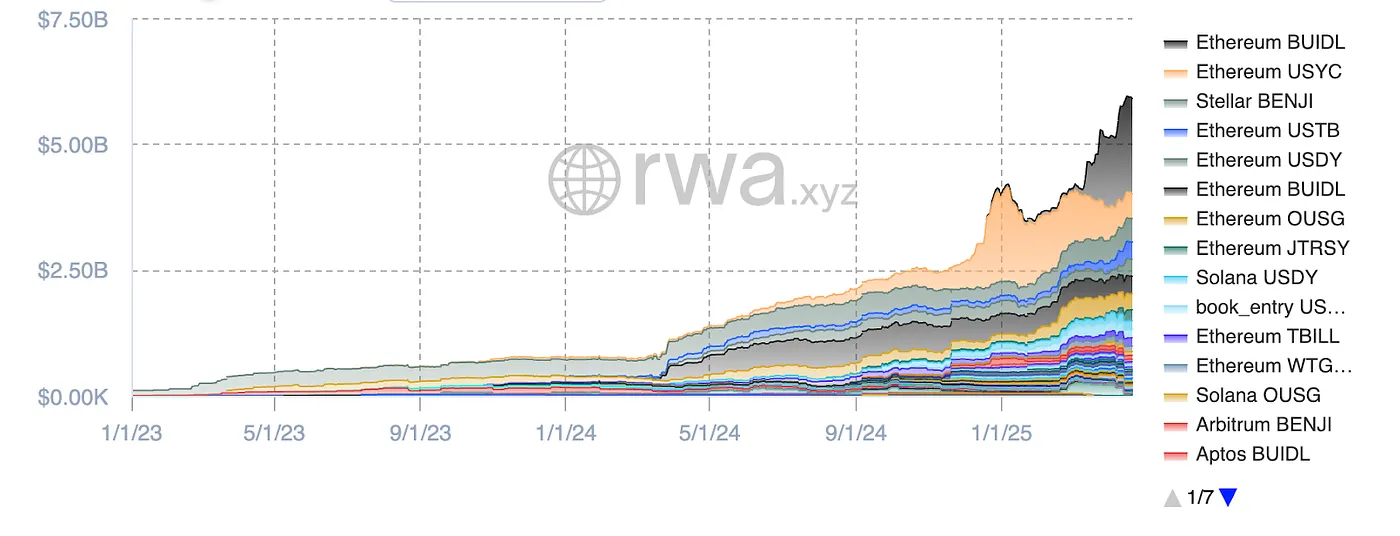

Возможности на рынке стабильных токенов RWA, источник изображения: RWA.xyz

В настоящее время стейблкоины, обеспеченные казначейскими облигациями США, демонстрируют стабильный рост, и общий объем рынка достиг $5.9 миллиардов. Экосистема Ethereum доминирует в этом секторе, занимая более 80% доли рынка. По категориям, BUILD от BlackRock занимает наибольшую долю на рынке стейблкоинов, обеспеченных казначейскими облигациями, с 32% (около $1.9 миллиарда). За ним следуют USYC от Circle (примерно $490 миллионов) и BENJI от Franklin Templeton.

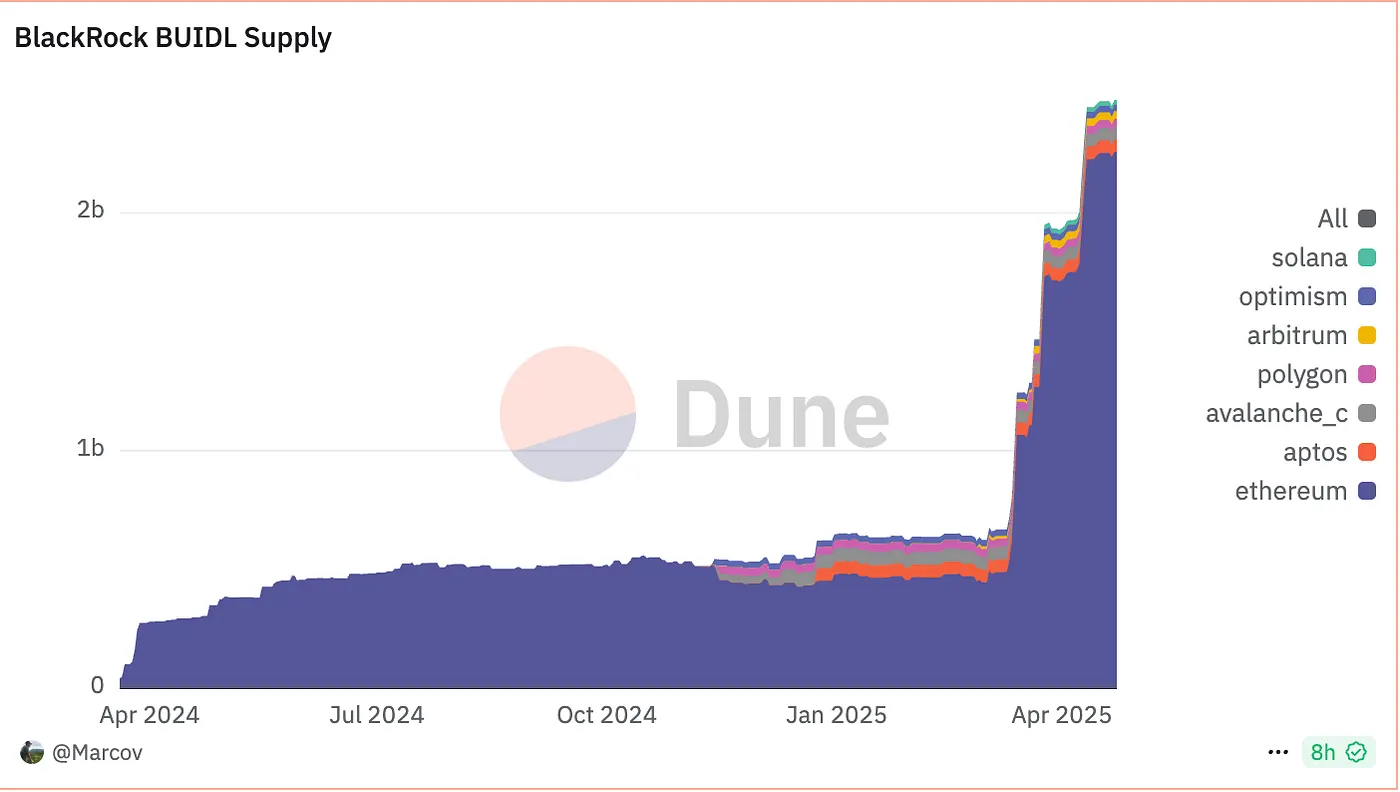

BUIDL Supply, источник: Dune

В качестве примера возьмем BUIDL: хотя он привязан к 1 USD, по сути это не стейблкоин для повседневных платежей, а скорее доля фонда, ориентированная на краткосрочные казначейские облигации США, наличные и соглашения о репо на ночь. Пользователи могут подписываться, используя USDC/USD, при этом каждый BUIDL представляет собой $1 основного капитала, а доходность распределяется через механизм ежемесячного ребейса. Ранними участниками были Anchorage Digital Bank NA, BitGo, Coinbase и Fireblocks.

Объем BUIDL быстро растет, с минимальным порогом подписки в 5 миллионов долларов. По состоянию на 1 мая 2025 года 48 клиентов приняли участие, что увеличило активы под управлением (AUM) до 2,47 миллиарда долларов. Согласно Ondo Finance, продукт предлагает годовую доходность (APY) около 4%, что соответствует текущим ставкам по казначейским облигациям США со сроками погашения от 3 до 6 месяцев.

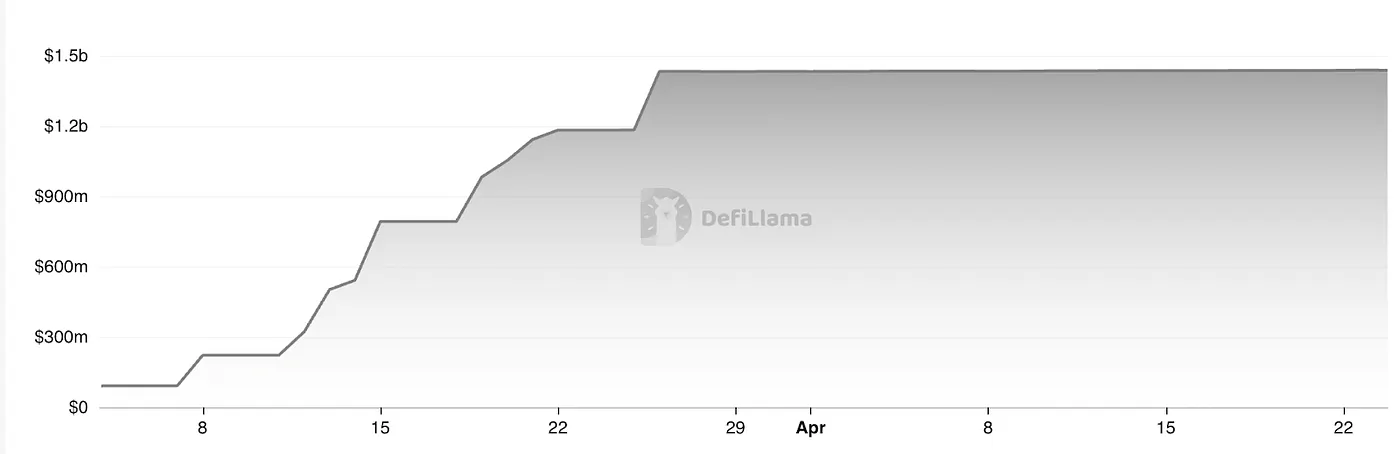

USDtb TVL, источник: Defillama

Строясь на существующих стабильных монетах в стиле денежного рынка, USDtb Ethena представляет собой инновационную попытку. Продукт построен на основе токенизированного фонда BUIDL в качестве базового актива. В отличие от OUSG от Ondo и BUIDL от BlackRock, USDtb позволяет свободное обращение. В настоящее время он достиг объема активов под управлением (AUM) около 1,43 миллиарда долларов и сформировал глубокое партнерство с Bybit, при этом общая рыночная ликвидность демонстрирует хорошие результаты.

В целом, рынок стейблов на основе реальных активов (RWA) быстро расширяется, общая сумма составляет около 5,9 миллиарда долларов. USDtb от Ethena предлагает новую точку отсчета: если американские регуляторы в конечном итоге разрешат модель "стейбла с распределением дохода", теоретически потолок рынка для таких продуктов может совпадать с американскими денежными фондами — достигнув до 6 триллионов долларов.

Однако в краткосрочной и среднесрочной перспективе доходность казначейских облигаций США испытывает нисходящее давление. Поскольку текущий рынок стейблкоинов в основном зависит от ставок, а не от платежей, стратегии стейблкоинов, основанные на денежном рынке, могут столкнуться с сокращением доходности в ближайшем будущем. Тем не менее, с долгосрочной точки зрения, этот сектор по-прежнему обладает значительным потенциалом роста.

"Ставка сбережений" коллатерализованных стейблкоинов

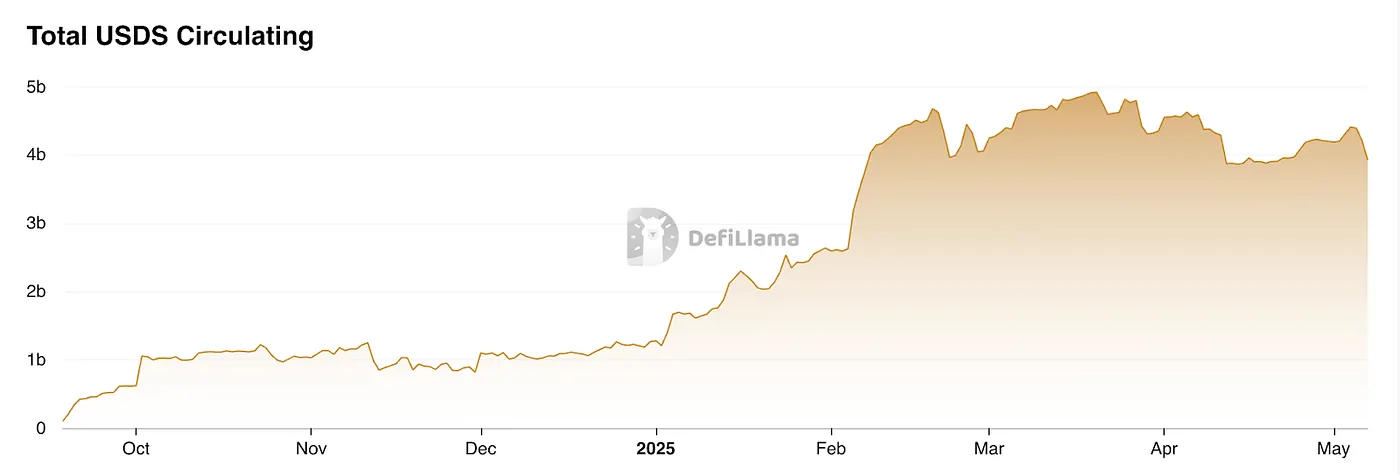

DSR (Dai Savings Rate) был изначально представлен MakerDAO и с тех пор стал модулем SSR (Stablecoin Savings Rate) в Sky.money. Этот модуль позволяет держателям USDS зарабатывать долю дохода протокола по годовому ставке. Интерес накапливается в реальном времени за блок, без блокировки и без сборов, позволяя пользователям вносить и выводить средства в любое время.

Доход поступает от прибыли, генерируемой MakerDAO/Sky.money. Для содействия более широкому использованию USDS в DeFi Sky.money разработала механизм стимулов, который выделяет часть дохода протокола на процентную ставку сбережений USDS. В настоящее время эта ставка составляет около 4,5% годовых.

Рост USDS, источник: Defillama

По сути, это представляет собой модель стабильной монеты в стиле дивидендов протокола. Во время рыночных спадов Sky.money перенаправляет прибыль — изначально предназначенную для поддержки своего родного токена — на внедрение USDS, что может ослабить ценовую поддержку для родного токена. Однако в условиях роста умеренное перераспределение доходов токенов в обмен на общий рост протокола может помочь повысить ценность токена, что делает эту стратегию разумной. Поскольку эта модель глубоко связана с самим протоколом, Sky.money должна обладать достаточным влиянием, чтобы действительно продвигать USDS в качестве широко используемой единицы учета. Это как очень амбициозная, так и по своей сути сложная цель.

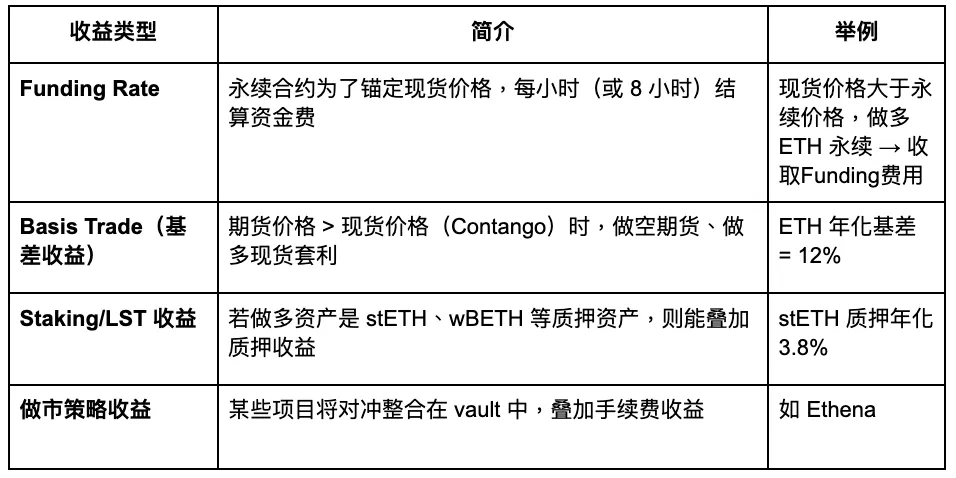

Хеджирование деривативов + доходность от стекинга

Коэффициент хеджирования деривативов (также известный как дельта-нейтральная ставка) является источником доходности, получаемым с рынка деривативов. Он работает, одновременно занимая длинные и короткие позиции, чтобы зафиксировать направленный ценовой риск (Delta), в то время как извлекает прибыль из ставок финансирования или спреда между фьючерсами и спотовыми ценами. На рынке деривативов основным инструментом являются бессрочные фьючерсы. В этой категории существует несколько типов доходности:

Gate Ventures

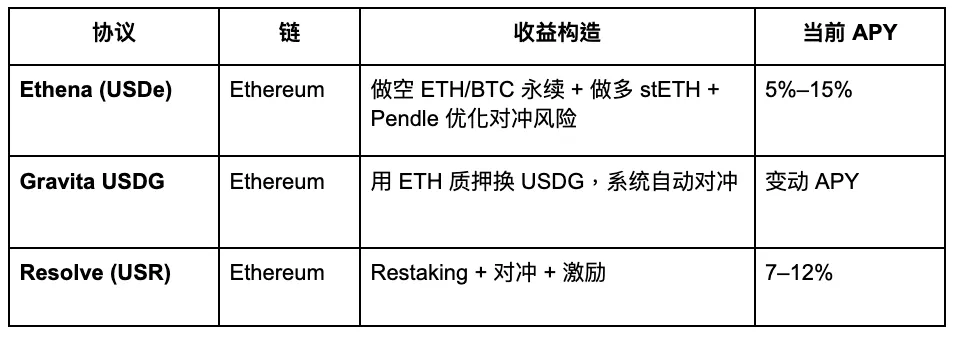

Некоторые представительные проекты следующие:

Gate Ventures

USDe APY, Источник: Exponential.FI

USR APR, источник: Resolve

Выше показаны изменения процентных ставок по стабильным токенам USDe и USR. В целом, как первый дельта-нейтральный стабильный токен, USDe установил стандарт, в то время как USR следует в качестве конкурента. Его текущая стратегия продвижения заключается в привлечении пользовательских депозитов с более высокой процентной ставкой, хотя по сути она не отличается значительно от Ethena.

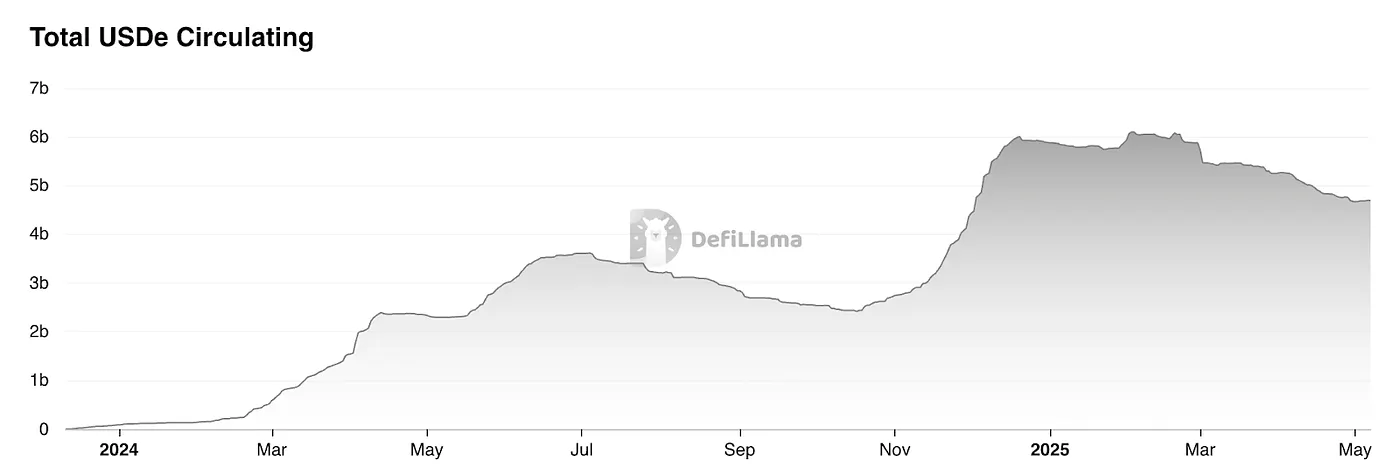

TVL USDe, источник: Defillama

Согласно данным DefiLlama, рыночная капитализация стейблкоина Ethena значительно снизилась после егоairdrop, упав примерно на 20% от своего пика. Это падение в основном вызвано снижением доходности USDe. Кроме того, стейблкоины в настоящее время сталкиваются с более широкой дилеммой "финансового Лего" — а именно, отсутствием жесткого спроса из реального мира. По сути, многие из этих продуктов функционируют больше как структуры фондов, предназначенные для захвата арбитража по ставкам.

Процесс эмиссии стабильных монет, основанных на ставках финансирования (Δ-нейтральные стабильные монеты), выглядит следующим образом:

Купите эквивалентную сумму спотовых активов (или LST).

Откройте короткую позицию того же номинального значения на рынке perpetual futures.

Таким образом, минтинг 1 USD в эквиваленте стейбла ≈ 1 USD спот + 1 USD номинальной короткой позиции, что означает, что теоретическая возможность минтинга ограничена существующим открытым интересом (OI) на рынке бессрочных фьючерсов.

Открытый интерес Ethereum, источник: Coinglass

Согласно статистике от Coinglass, общий открытый интерес (OI) по ETH на крупных биржах в настоящее время составляет около 20 миллиардов долларов. На основе консервативных оценок, потолок рыночной капитализации для USDe составляет примерно 4 миллиарда долларов.

Все токены OI, источник: Coinglass

Если учитывать общий открытый интерес по всей сети, то рыночный объем для стратегий хеджирования фондовых ставок составляет около 120 миллиардов долларов. Консервативно, этот тип стратегии может занять около 20% рыночной доли, или примерно 24 миллиарда долларов.

Иными словами, консервативно оцененный адресный рынок для всего сектора хеджирования ставки финансирования составляет 24 миллиарда долларов. Исходя из этого, для USDe, который в первую очередь ориентирован на рынок ETH, потенциальный размер рынка составляет примерно 4–8 миллиардов долларов. В настоящее время объем находящихся в обращении USDe составляет около 4,6 миллиарда долларов и имеет тенденцию к снижению, что указывает на то, что его рост уже близок к верхнему пределу, с ясным потолком на горизонте.

Стратегия агрегации хранилищ

Например, Idle Best-Yield развернул автоматизированную стратегическую систему на Ethereum и Polygon, которая динамически корректирует позиции на основе возможностей арбитража в сети, чтобы максимизировать доходность стейблкоинов. Аналогично, HLP от Hyperliquid также можно рассматривать как пул доходности стейблкоинов на основе стратегии, доходность которого в основном происходит от выступления контрагентом для позиций розничных трейдеров. Хотя эти многостратегические модели могут обеспечивать более высокую доходность, они также сопряжены с значительно более высоким уровнем рисков.

Binance запускает LDUSDT

Мы всегда должны осторожно подходить к этому типу стейблкоинов, так как он по сути напоминает долю подписки в хедж-фонде. Как объясняет Binance в своем введении к LDUSDT, это не стейблкоин, а скорее новый тип маржинального актива, предназначенный для пользователей, подписавшихся на продукт гибкого сбережения Simple Earn USDT. LDUSDT является обернутой формой USDT, которая может использоваться как в качестве залогового актива для контрактов, так и как способ получения годовых Интересов от Binance Simple Earn. Следовательно, его базовая доходность зависит от кредитного рынка в модуле Simple Earn Binance.

Простой доход APR, источник: Binance

Стратегически ориентированные стабильные монеты, представленные USDe от Ethena, могут считаться инновационной формой. В целом, рост стратегически ориентированных стабильных монет отражает сдвиг к консерватизму на крипторынке, но это также можно рассматривать как прогресс. В отличие от предыдущего цикла стабильных монет, который полагался на субсидии для стимулирования роста, современные стабильные монеты больше зависят от диверсифицированных, органических стратегий, которые генерируют реальную доходность, что придает им большую устойчивость. Однако, как только субсидии в виде токенов или аирдропов будут устранены, их годовые доходности не показывают явного преимущества по сравнению с облигациями Казначейства США.

В то же время синергия внутри экосистемы DeFi еще не была полностью реализована, оставляя стейблкоины в значительной степени ограниченными внутренними случаями использования "финансового Lego", а не способствуя реальному широкомасштабному принятию. Получение списков таких синтетических стейблкоинов на биржах является важным шагом к более широкому принятию Web3. В настоящее время Ethena продвигается относительно быстро в этой области, с тем, что Bybit и Bitget уже списали ее торговые пары, а Gate вступил в стратегическое партнерство с Ethena. Тем не менее, результаты остаются разочаровывающими, так как 24-часовой объем торговли USDe/USDT на всем рынке по-прежнему составляет менее 100 миллионов долларов.

Обзор проекта стейблкоинов

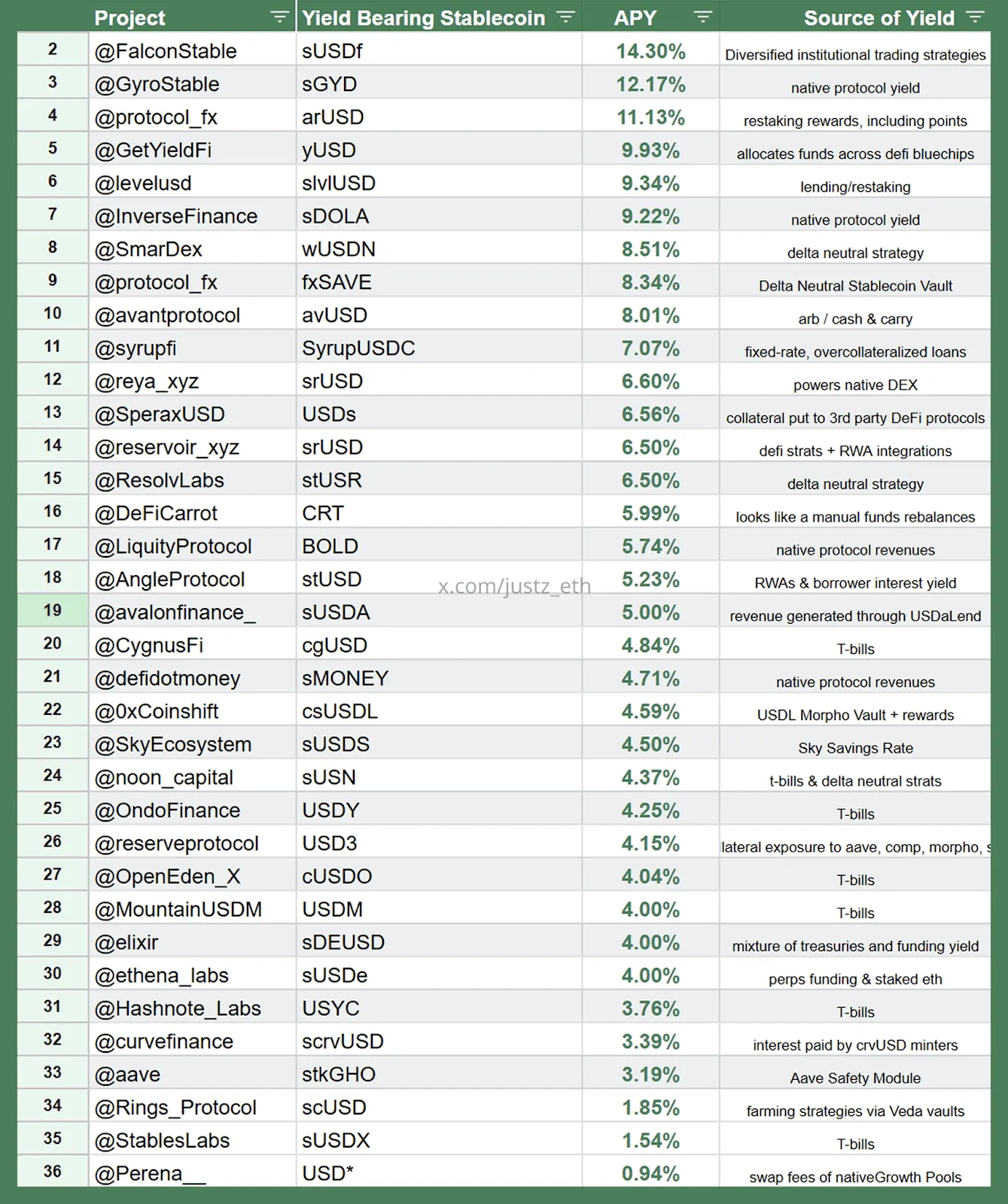

Ландшафт синтетических стейблкоинов с поддержкой стратегии, источник:justz_eth

Выше показаны более стратегически ориентированные синтетические стейблкоины, а также график уточняет стратегию источника дохода, соответствующую каждому стейблкоину.

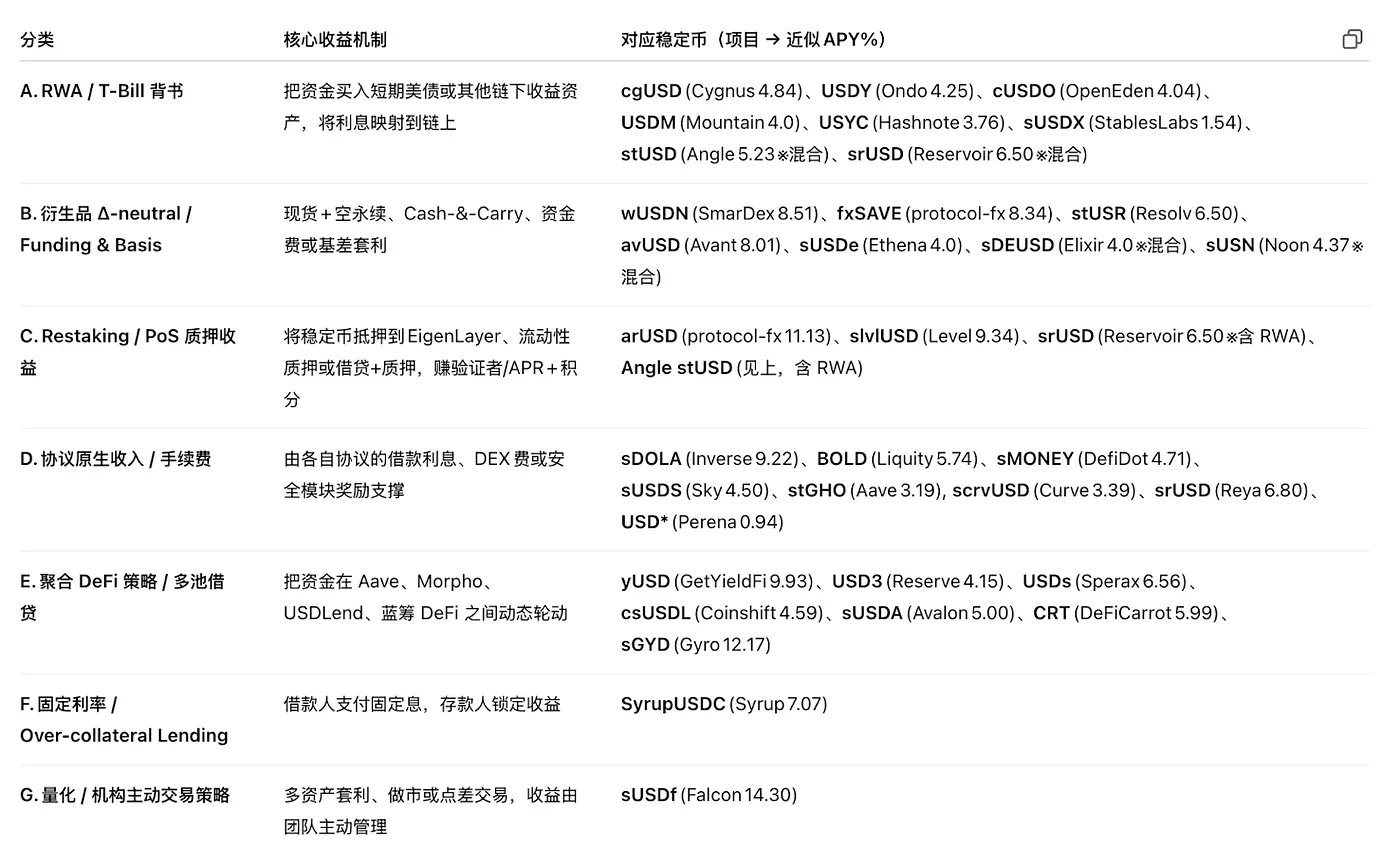

Классификация стратегий, источник:justz_eth

Некоторые из популярных проектов стейблкоинов на текущем рынке получают доходы от своих базовых синтетических активов, используя стратегии, которые мы упоминали ранее. Однако следует отметить, что многие проекты могут иметь завышенные показатели TVL, некоторые даже имеют специальные соглашения с крупными держателями. Поэтому читатели должны с осторожностью подходить к этим цифрам. В своей основе эти стейблкоины ближе к подпискам на акции хедж-фондов, что также подвергает их юридическому риску классификации как ценные бумаги.

С точки зрения доли рынка, сектор стейблов, обеспеченных казначейством США, относительно больше по масштабу. Успешная реализация широкомасштабного принятия в этой области сильно зависит от поддерживающего регулирования и интеграции с банковской системой, поэтому мы придерживаемся относительно более благоприятного взгляда на эти проекты. Другие стратегии — такие как ставки по кредитам, доходы от повторного стекинга, безрисковые ставки от деривативов и доходы протокола — каждая сталкивается с ясными потолками, поэтому участие следует рассматривать с осторожностью.

Новые подходы к Интересам

Ниже приведены некоторые из наших идей, предоставленные только в качестве справки для предпринимателей:

Первое — это новые способы использования активов. В качестве ключевого моста между TradFi и Web3, BTC имеет рыночную капитализацию в триллионах долларов. Если BTC-Fi можно было бы использовать для введения базовой ставки Интереса в стейблкоины и создания системы стейблкоинов на основе BTC-экосистемы, сложности продвижения могут быть ниже, чем в других блокчейн-экосистемах. Однако проблема заключается в отсутствии базовой инфраструктуры внутри самого BTC. Одной из возможных точек входа могут быть оффчейн-стратегии, такие как инициирование арбитражных стратегий контрактных ставок вокруг BTC, но общая логика все еще укладывается в рамки стратегически ориентированных хедж-фондов.

Второе - это новые приложения стратегий. В теории, любая арбитражная стратегия может служить источником дохода для стейблкоинов. Например, on-chain MEV, спреды подразумеваемой и реализованной волатильности (IV-RV), арбитраж волатильности по срокам, доходы от GameFi или даже сборы за безопасность, предоставляемые EigenLayer AVS, и доходы от устройств DePIN могут быть включены в механизм интереса стейблкоина, тем самым создавая новые модели процентных ставок стейблкоинов.

Тем не менее, они все еще относятся к категории синтетических стейблкоинов на основе стратегии, а не традиционных стейблкоинов, обеспеченных реальными активами. Их рыночная емкость ограничена допустимым пространством самих стратегий, а именно размером базовых рынков, от которых они зависят. В настоящее время большинство этих связанных рынков остаются относительно небольшими. Однако в долгосрочной перспективе, поскольку DeFi продолжает расширяться, этот трек имеет сильный потенциал роста, особенно учитывая, что многие из этих стратегий являются высоко крипто-нативными, что делает их более чувствительными к динамике рынка на блокчейне.

Pendle: Бенефициар войн стейблкоинов

Фиксированный интерес - это инновационный механизм доходности, разработанный для предоставления пользователям предсказуемых, фиксированных доходов, аналогичных облигациям без купона в традиционных финансах. На традиционных рынках облигации без купона выпускаются с дисконтом к номинальной стоимости и погашаются по номиналу при наступлении срока, без выплаты процентов в течение периода удержания. Доход инвестора поступает из разницы между ценой покупки и суммой погашения. В DeFi аналогичный механизм был представлен Pendle, который токенизирует будущую доходность активов, приносящих доход, позволяя пользователям:

Зафиксируйте фиксированные доходы: покупая токены, представляющие основной капитал, и удерживая их до погашения, пользователи могут гарантировать фиксированный доход.

Спекулируйте на доходах: Покупая токены, представляющие будущие доходы, пользователи могут делать ставки на изменения интереса.

Улучшение капитальной эффективности: Продавая будущие доходы для получения немедленной ликвидности, сохраняя при этом право собственности на основной капитал.

Снимок Pendle, источник:pendle

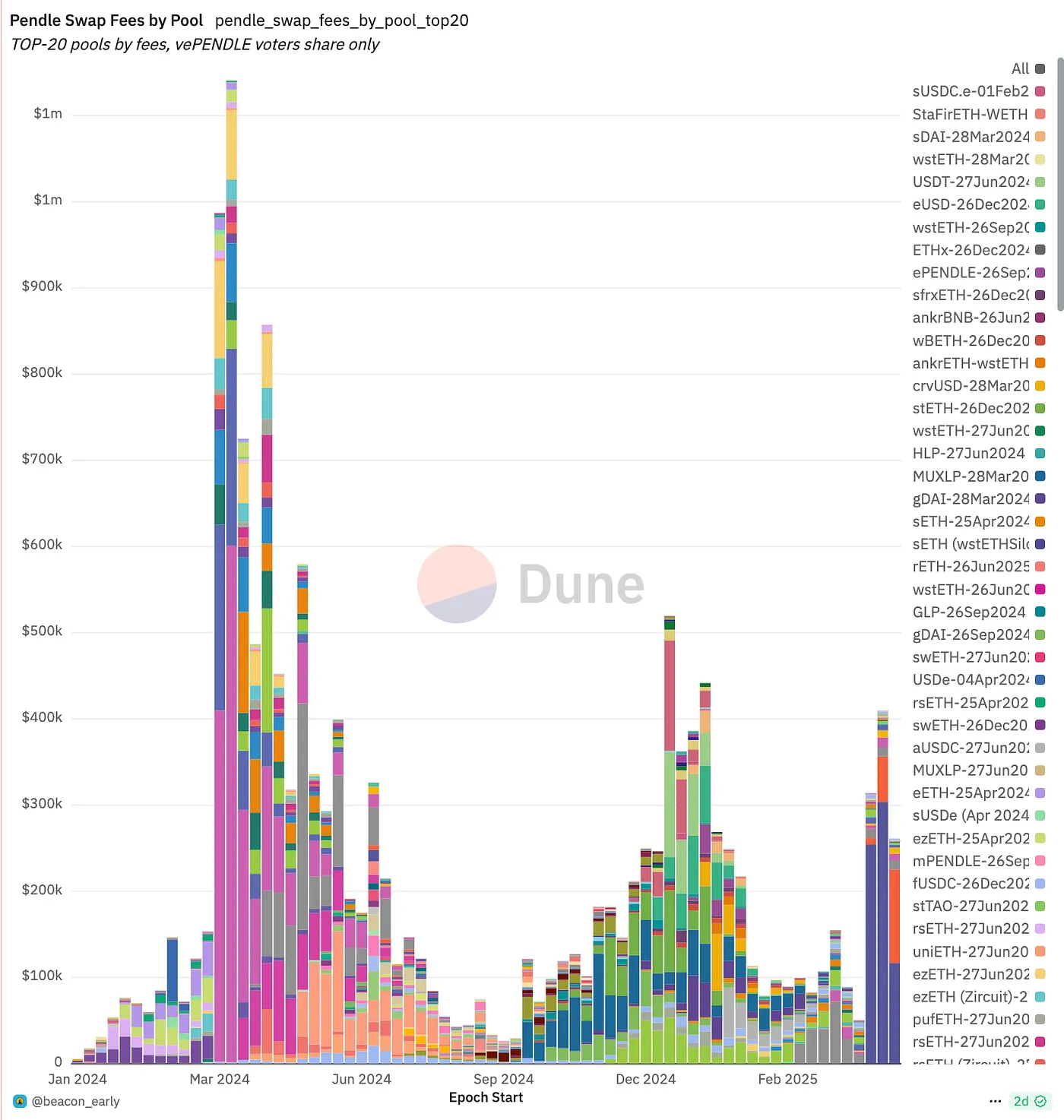

Pendle — это протокол DeFi, сосредоточенный на токенизации доходности, позволяющий пользователям разделять доходные активы на PT (Основной токен) и YT (Токен доходности), которые затем можно торговать на его платформе. По сути, Pendle создала торговый рынок вокруг самих процентных ставок, предоставляя механизм хеджирования для стратегий доходности, лежащих в основе стейблкоинов, что позволяет создавать фиксированные процентные ставки.

Во время предыдущего бума LRT цена токена Pendle однажды резко упала после запуска токена EigenLayer. Однако с ростом основанных на стратегии стейблкоинов TVL Pendle испытал взрывной рост. Он постепенно утверждается как основная "обменная площадка процентных ставок" для таких активов: эмитенты стейблкоинов могут использовать Pendle для продажи будущих доходов заранее, чтобы хеджировать риски, в то время как спекулянты и управляющие активами могут покупать или создавать рынок для этих потоков доходов. С запуском большего количества Δ-нейтральных и гибридных стейблкоинов RWA TVL Pendle, объем торгов, доходы от сборов и экосистема vePENDLE все увеличиваются одновременно. В настоящее время он занял почти монопольную лидирующую позицию в этом секторе.

Источник:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Отказ от ответственности:

Данный контент не является предложением, solicitation или рекомендацией. Вы всегда должны искать независимый профессиональный совет перед тем, как принимать какие-либо инвестиционные решения. Обратите внимание, что Gate и/или Gate Ventures могут ограничить или запретить некоторые или все услуги для пользователей из ограниченных регионов. Пожалуйста, ознакомьтесь с применимым соглашением пользователя для получения более подробной информации.

О Gate Ventures

Gate Ventures — это венчурный капитал Gate, сосредоточенный на инвестициях в децентрализованную инфраструктуру, экосистемы и приложения, которые изменят мир в эпоху Web 3.0. Gate Ventures сотрудничает с мировыми лидерами отрасли, чтобы дать возможность командам и стартапам с инновационным видением и возможностями, переопределяя взаимодействие общества и финансов.

Сайт: https://www.gate.com/ventures

Спасибо за ваше внимание.

Пригласить больше голосов