Исследование Gate Ventures: реструктуризация экосистемы AltDA — вызовы и стратегии для достижения прорыва

Резюме

Быстрый рост криптовалютного рынка требует масштабирования ончейн-транзакций и доступности данных (DA) — оба направления стали ключевыми для отрасли. Сообщество Ethereum все шире внедряет Layer2-решения: Layer2-проекты сталкиваются с высокими расходами на Calldata и стремятся оптимизировать издержки и эффективность благодаря масштабируемости DA. Danksharding и EIP-4844 предлагают новые модели хранения, делая публикацию данных Rollup в основной сети Ethereum значительно более выгодной. Одновременно самостоятельные AltDA-проекты — Celestia, EigenDA, Avail и другие — выходят на рынок с независимым консенсусом и собственными алгоритмами кодирования данных, формируя альтернативные варианты использования блок-пространства.

Однако несмотря на технологические преимущества AltDA в ценообразовании и масштабируемости блок-пространства, реальный спрос на крупные объёмы ончейн-данных остаётся крайне низким. Для большинства Rollup, даже при минимальном удельном расходе на DA в Ethereum (например, у Base менее 5%), ценность легитимности, ликвидности и экосистемной интеграции Ethereum в разы превышает любые потенциальные сбережения на DA. Так, Celestia сегодня зависит от Eclipse (около 85% загрузок Blob), что приводит к высокой концентрации аудитории. С момента запуска Celestia совокупная выручка протокола составила лишь десятки тысяч долларов — этого недостаточно для поддержания долгосрочной работы и привлечения новых проектов; другие DA-инициативы теряют позиции под давлением EigenDA и практически неактивны.

Анализ источников спроса на DA и текущих вызовов показывает, что традиционные финтех- и легковесные приложения используют минимум блок-пространства — DA Ethereum для них лишь незначительный элемент издержек. По мере расширения DA и внедрения ZK-компрессии позиции Ethereum только укрепляются, а спрос на альтернативные DA-решения продолжает снижаться. По-настоящему взрывной спрос на DA может прийти только из сектора тяжёлых приложений — искусственного интеллекта, гейминга, социальных медиа. Именно эти кейсы будут проверять реальную масштабируемость DA-слоёв блокчейна. DA-проектам необходимо фокусироваться на развитии полноценных ончейн-приложений и создавать сетевые эффекты, аналогичные компонуемости DeFi.

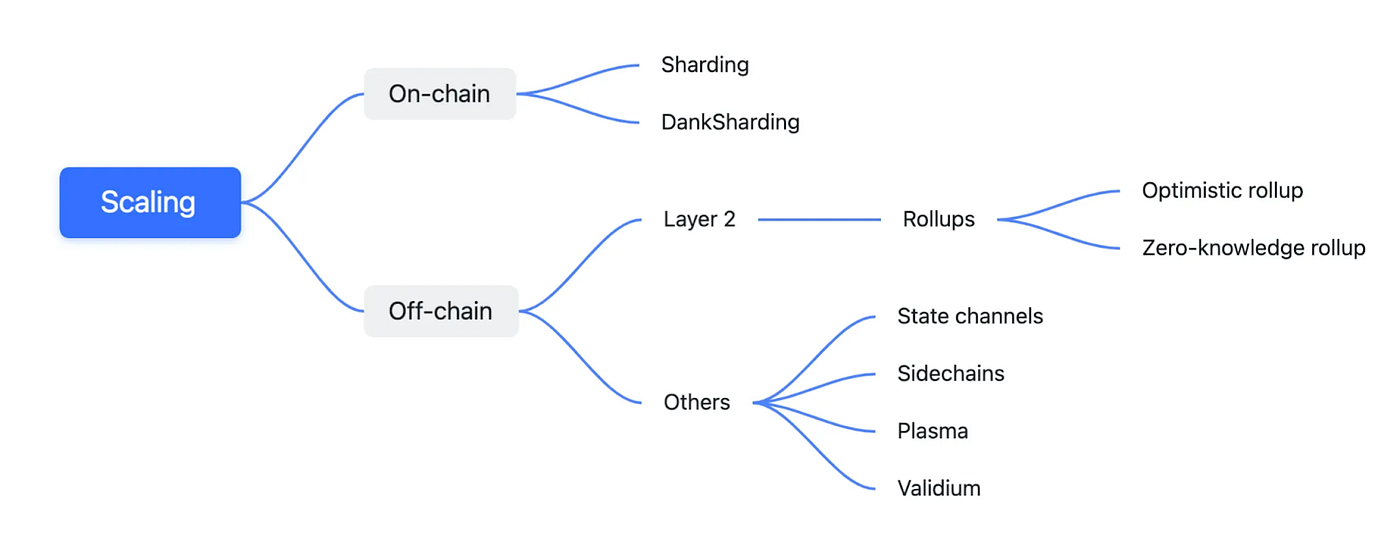

Эволюция доступности данных

История масштабирования Ethereum, источник: GenesiSee

Масштабируемость — основная задача архитектуры Ethereum. За годы развития сети реализованы State Channels, Plasma, ETH2.0 Sharding, Shadow Chains (Rollups), ZK, OP и другие подходы — в итоге доминирует Layer2-архитектура. ZK Rollup — ключевой инструмент масштабирования Ethereum: транзакции Layer2 агрегируются в Calldata, которую используют для хранения данных о доступности. Доступность данных — это не хранение данных; она необходима для проверки валидности транзакций. С ростом числа Layer2-решений высокая стоимость Calldata стала серьёзным препятствием. Calldata содержит параметры вызова функций смарт-контрактов и плохо подходит для хранения крупномасштабных доступных данных.

Dankrad Feist (Ethereum) предложил DankSharding, разделяющий сеть на слои, включая DA, где данные записываются как Blobs и удаляются с L1 спустя определённое время, чтобы ограничить рост объёма основной сети. DankSharding предусматривает DAS-сэмплирование и до 16 МБ на слот.

Ранние реализации включают Proto-Danksharding, EIP-4844 и обновление Dencun. EIP-4844 фиксирует размер Blob в 128 КБ, блок/слот может содержать до шести Blob (три — целевой ориентир); при превышении трёх Blob применяется ценообразование по газу EIP-1559.

В ежедневной практике Layer2 затраты включают исполнение (обновление состояний, межсетевые действия), DA (сжатые данные, корни состояния, ZK-доказательства) и верификацию (проверка ZK-доказательств). До EIP-4844 Layer1 составлял до 98% расходов Layer2 — главным образом из-за дорогого хранения Calldata.

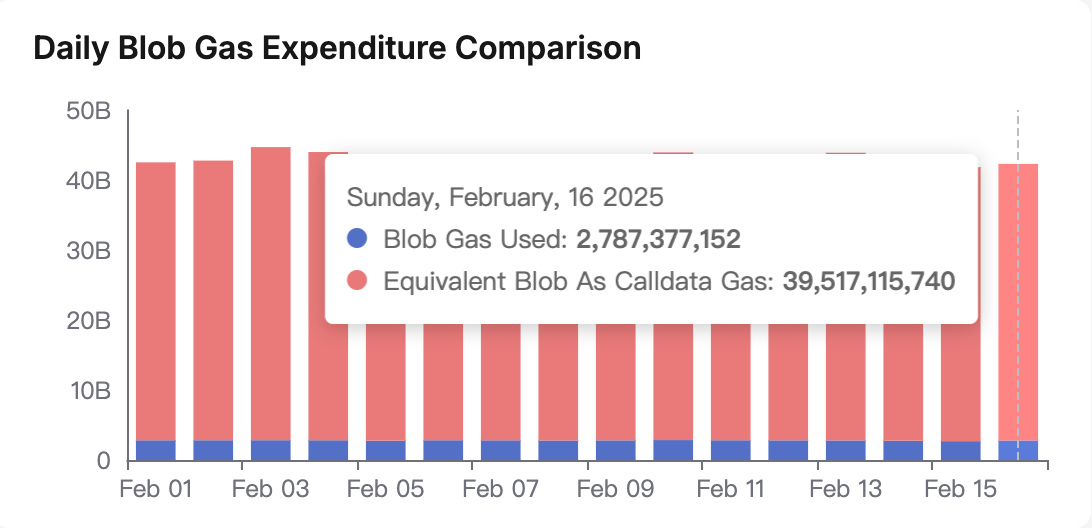

Ежедневные Blob-сбережения, источник: Blobscan

Обновление Dencun позволило снизить затраты на DA на 92%. В то время как Ethereum реализует Danksharding для повышения DA, Celestia запускает стороннее решение и популяризирует концепцию «модульного блокчейна». В результате сформировались рыночные дискуссии:

- Ethereum делегировал исполнение Layer2, смещаясь от видения «мирового компьютера» к роли «мирового слоя расчётов» — этот подход вызывает споры и плохо продаётся, даже среди эмитентов ETF.

- Layer2-архитектура менее ликвидна, чем монолитные сети.

- Celestia по пропускной способности и DA превосходит Ethereum и может агрегировать значительно больше данных.

- Модульность блокчейна становится трендом: появляются проекты на всех уровнях — исполнения, виртуальных машин, секвенсеров, DA.

Легитимность — главный козырь Ethereum, но её сложно измерить: если проект не признан сообществом Ethereum, это ведёт к оттоку пользователей и репутационным рискам. Именно поэтому Ethereum иногда иронично называют «культом».

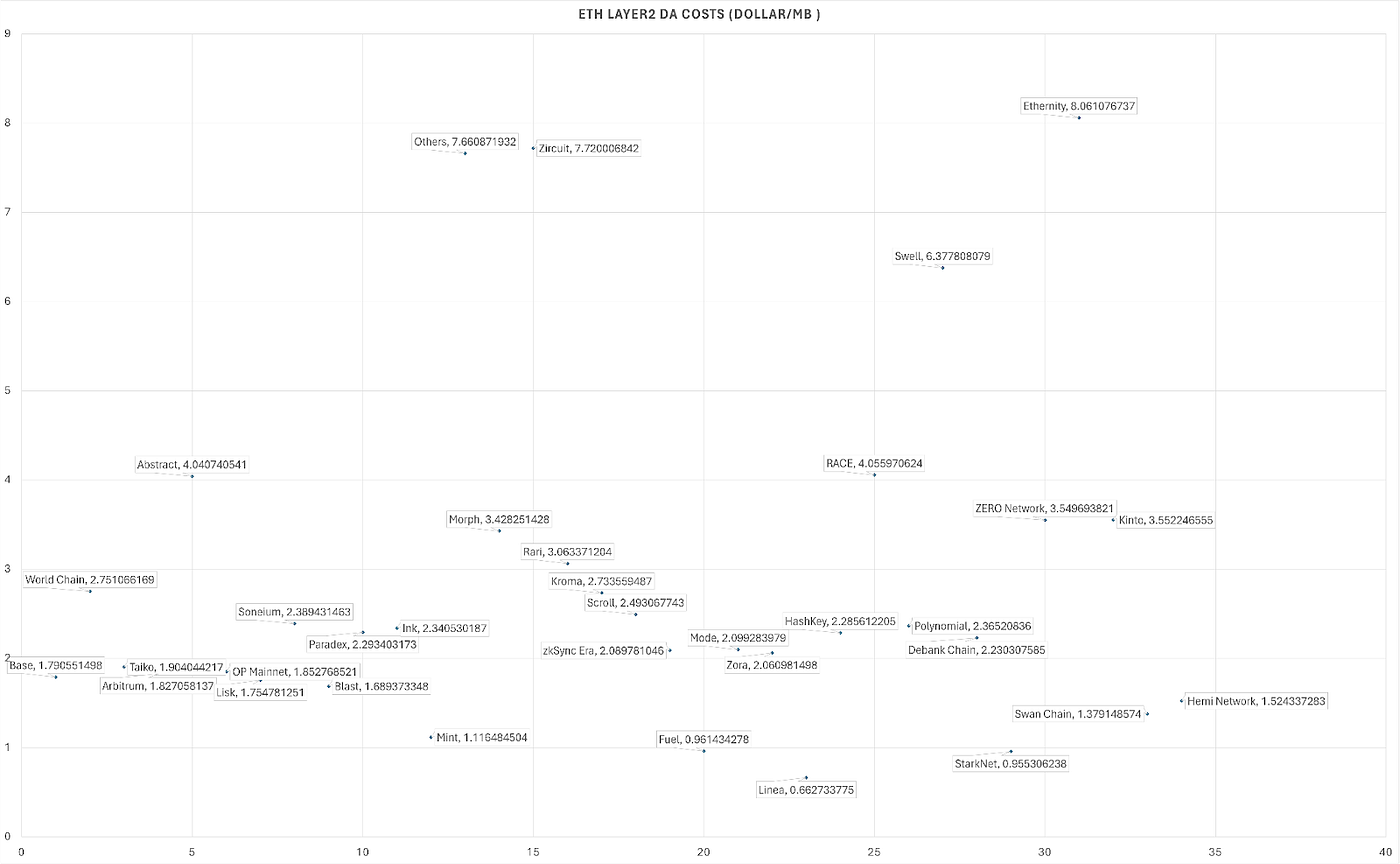

Стоимость DA для Layer2 (USD/МБ)

Celestia значительно снизила издержки на DA. После Dencun они составляют от 0,6 до 4,0 USD/МБ в Ethereum (минимум — Linea, 0,66 USD/МБ). OP chain — около 20 USD/МБ; для Unichain DA актуальные значения не раскрыты.

Затраты DA в Celestia, источник: Celenium

В Celestia DA стоит 0,06–0,09 TIA/МБ — на 60–90% дешевле, чем в Ethereum, и волатильность ниже. Несмотря на это, рынок «продажи блоков» через Celestia, Avail и других DA-провайдеров почти не растёт. В экосистеме Celestia Eclipse отправляет 93,61% всех Blob, остальные проекты — мизерные доли. Токены Avail и Celestia падают в цене, а о продаже токенов Celestia на OTC-рынке ходят слухи.

Celestia теряет динамику: перед экосистемой стоят ключевые вызовы, рост замедляется. Трендсеттер «модульных блокчейнов» и «альтернатива Ethereum» уже не определяют рынок. Статья анализирует реальную ценность блок-пространства как бизнеса — исключая фактор легитимности — спустя два года рыночной эволюции и пользовательского обучения.

Технический анализ основных DA-проектов

Ключевые DA-проекты: Celestia, EigenDA, Nuffle (NEAR DA), Avail, Bitcoin DA Nubit и AI-ориентированный 0G (Zero Gravity).

Сравнительная таблица

Большинство современных DA-решений используют одинаковую основу: 2D Reed-Solomon-кодирование с устранением ошибок и DAS (Data Availability Sampling) — к этому движется Ethereum. Reed-Solomon обеспечивает восстановимость через избыточность, DAS позволяет проверять данные по минимальному количеству сэмплов. Ниже — сравнение EIP-4844 Ethereum, Celestia, EigenDA, Nuffle и Avail.

Ethereum EIP-4844

EIP-4844 — промежуточный шаг к полноценному шардингу. Он внедряет транзакции с Blob, которые хранятся на уровне консенсуса Ethereum (Beacon Chain), а не на уровне исполнения, и удаляются с узлов исполнения через две–три недели — это снижает расходы на публикацию данных Layer2 в основной сети. Сейчас EIP-4844 DAS не применяет, но планирует добавить. Отдельного механизма доказательств нет, Blob публикуются прямо в основной сети, а консенсус основан на Ghost + Casper, блоки — каждые 12 секунд.

Ограничение — максимум шесть Blob в блоке (три целевой ориентир), объём каждого — 128 КБ, ценообразование — по модели EIP-1559. Danksharding планирует слоты до 32 МБ и межшардовое взаимодействие, используя 2D Reed-Solomon, DAS и KZG-коммитменты на финише.

Celestia

Celestia — первый независимый Layer1, разработанный как модульный блокчейн и специализирующийся на DA и консенсусе. В её архитектуре сочетаются DAS, 2D Reed-Solomon-кодирование и namespace Merkle tree (NMT), позволяющие разделять, кодировать и проверять блоковые данные через выборку узлов — это эффективная проверка с минимальной передачей данных.

В Celestia предлагается консенсус Tendermint (Cosmos): один блок-пропозер и два тура голосования (Prevote, Precommit); решение принимается при двух третях голосов. Теоретическое время блока и финальности — около 15 секунд, возможно сократить до 6 секунд. Celestia использует оптимистичные доказательства вместо KZG, интерактивная верификация применяется только при мошенничестве.

Первые блоки были по 2 МБ. Внедрение Reed-Solomon и DAS снижает нагрузку на сеть и поддерживает лёгкие узлы.

EigenDA

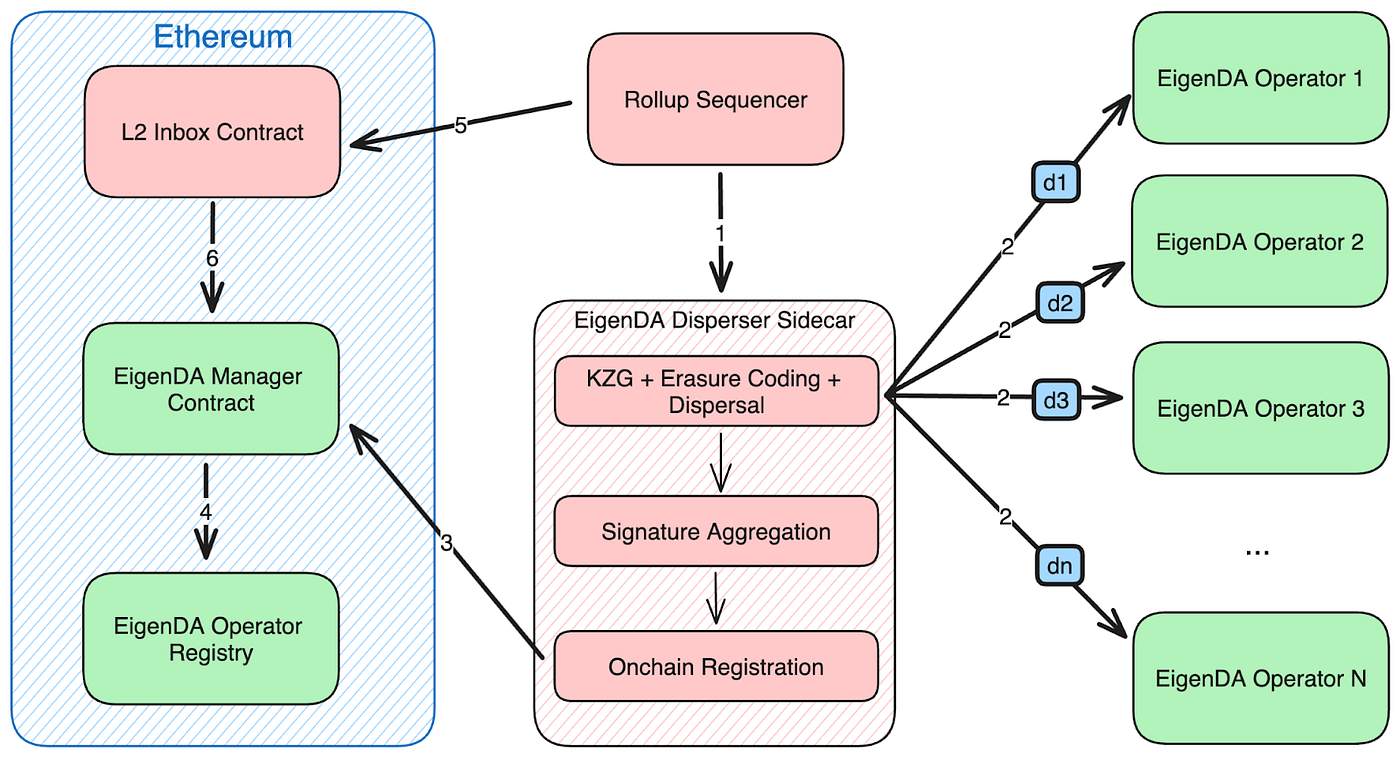

EigenLayer — промежуточный протокол на Ethereum, где валидаторы ETH могут «рестейкать» активы для дополнительных сервисов — в том числе EigenDA. EigenDA не создает отдельный консенсус, узлы оператора стейкают xETH и несут риск «слэшинга» за невыполнение обязательств. EigenDA — это регуляторная платформа для параллельных DA-проектов, все обеспечены xETH.

Структура EigenDA, источник: EigenDA

Операторы стейкают xETH и хранят фрагменты Blob (шарды), подвержены слэшингу за злоупотребления. Dispersers соединяют Rollups с операторами: разбивают Blob, добавляют резервные данные, проводят KZG-проверки, собирают подписи, формируют агрегированное доказательство и передают в Ethereum для исполнения. Retrievers восстанавливают Blob из фрагментов.

EigenDA — не блокчейн, отдельного консенсуса нет. Безопасность обеспечивается стейкингом и слэшингом. Контракты Ethereum отслеживают коммитменты и подписи; защищённость системы зависит от Dispersers (DAC). Финальность синхронизирована с основной сетью Ethereum и обычно занимает 2–3 эпохи. EigenDA может отправлять несколько Blob за слот, пропускная способность — до 15 МБ/с.

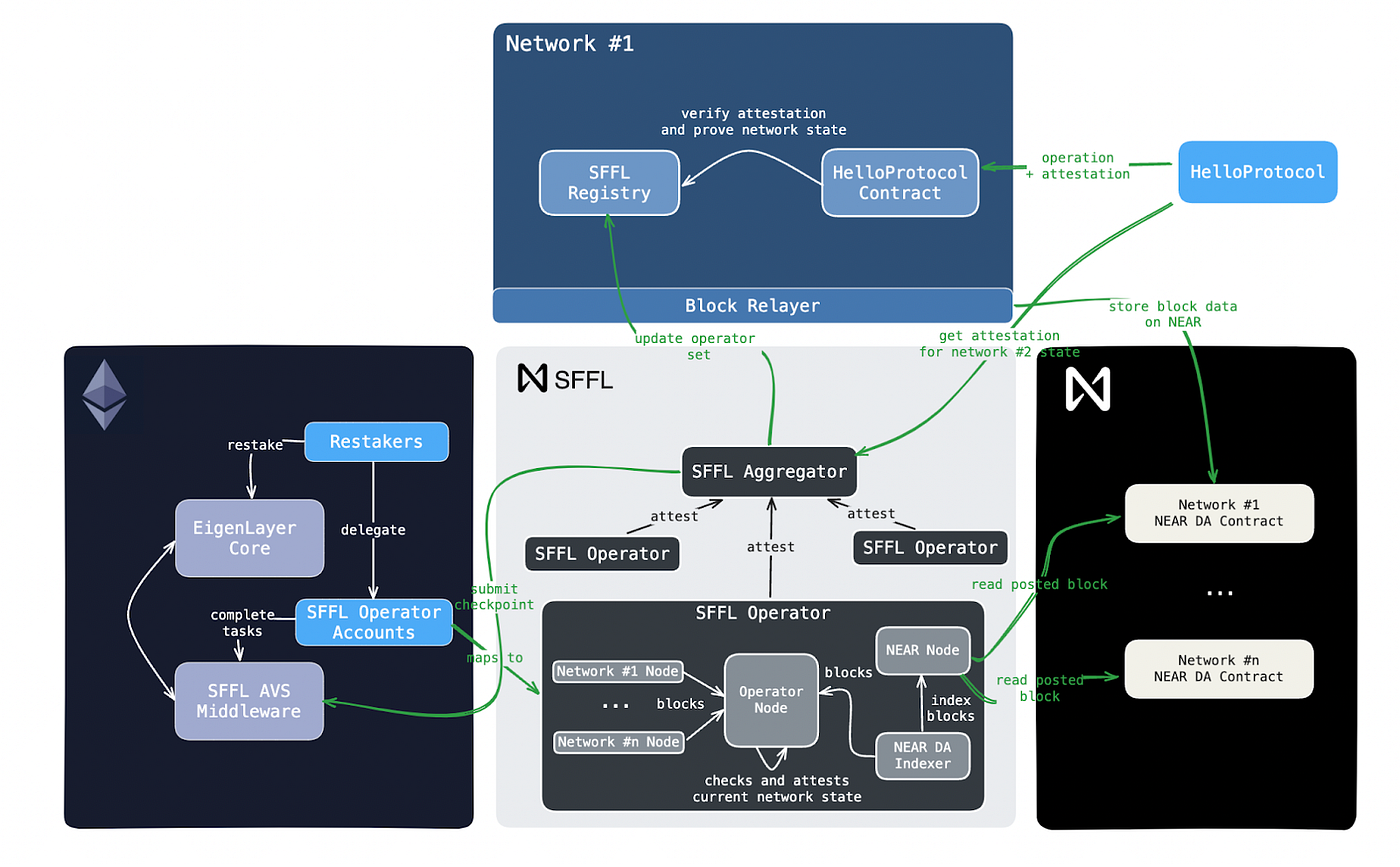

Nuffle

Nuffle, созданный в рамках NEAR Foundation, привлёк 13 миллионов долларов инвестиций от Electric Capital. Архитектура NEAR DA до конца не раскрыта, документация предполагает Nightshade-шардинг и хранение состояния три дня. Возможна схема 2D Reed-Solomon + KZG, но DAS исключён из-за рисков атаки (этот подход использует и 0G).

Получайте новости Gate Ventures на электронную почту

Архитектура Nuffle DA + NFFL, источник: Nuffle

Nuffle реализует протокол NFFL (Nuffle Fast Finality Layer) с использованием криптографических гарантий EigenLayer и оффчейн-ролями Operator и Aggregator. Rollups отправляют блоки данных в Nuffle DA, операторы проверяют их согласованность и подписывают корни состояния, агрегаторы формируют единое доказательство для синхронизации с смарт-контрактами NFFL в Ethereum. Финальность — около 15 минут.

NFFL зарегистрирован в EigenLayer, операторы подписывают валидность Blob и запускают AVS-узлы (подвержены POS-слэшингу). Nightshade-шардинг обеспечивает высокую пропускную способность, NFFL — быструю финализацию, а xETH EigenLayer — надёжность DA.

Avail

Avail — проект, выделившийся из Polygon, использует консенсус BABE и GRANDPA на базе Substrate Polkadot. Как и Celestia, Avail применяет Reed-Solomon, KZG и DAS для защиты от подделки. BABE выбирает валидатора в каждом слоте методом лотереи; GRANDPA финализирует форки через византийское голосование (две трети одобрения), полная финальность — обычно 40 секунд. Блоки — 2 МБ; слот — 20 секунд.

Таблица сравнения

Сравнительные графики отражают характеристики DA-проектов и дорожную карту Ethereum DA, где EigenDA акцентирует безопасность рестейкинга, а Nuffle интегрирует шардинг NEAR с AVS EigenLayer. Danksharding нацелен на Blob до 16–32 МБ, используя KZG и DAS для масштабируемости, хотя часть проектов отказывается от DAS в пользу сокращения времени финальности. В Ethereum DAS поддерживается для децентрализованной проверки легкими узлами.

Фундаментальные показатели: издержки AltDA, экосистема и бизнес-модель

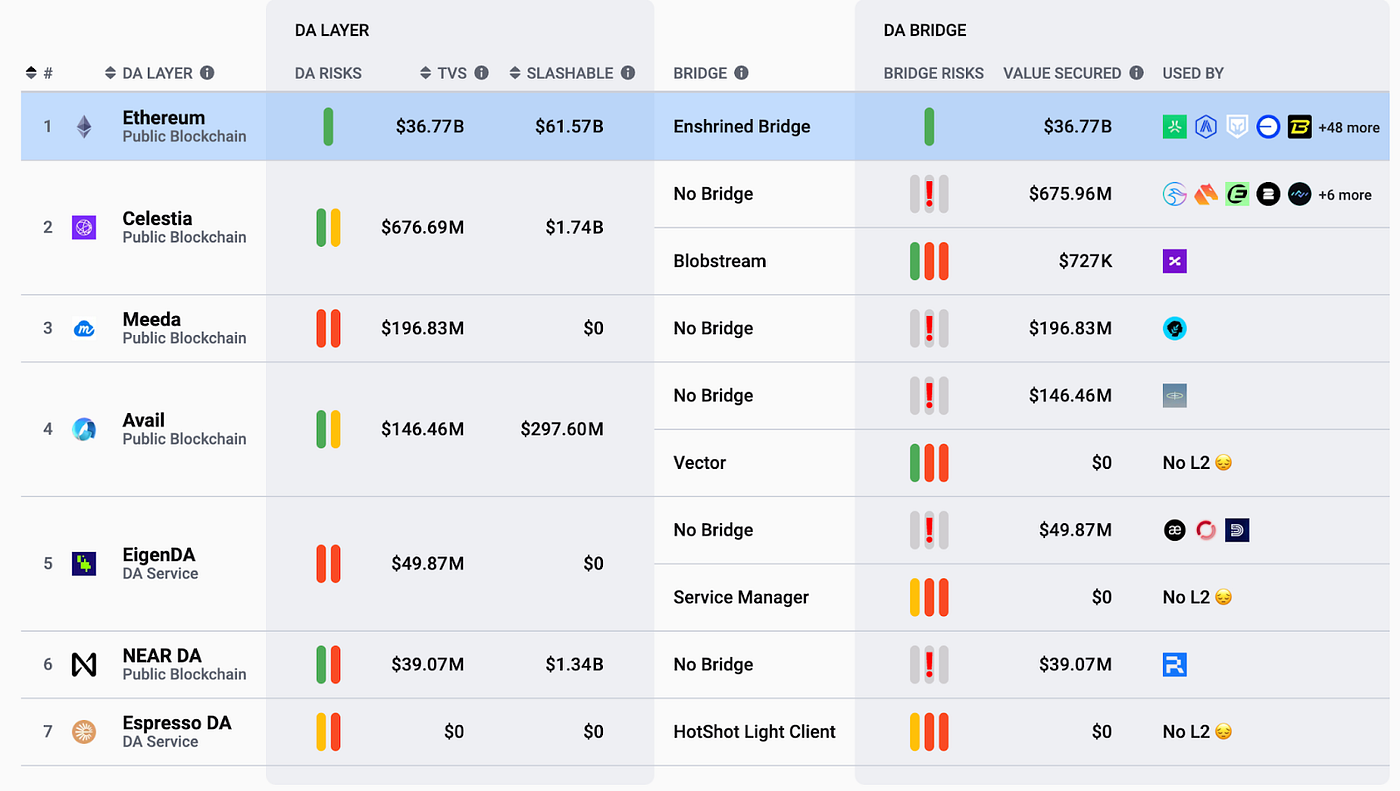

Экосистемы DA, источник: L2beat

Модель AltDA — продажа блок-пространства в B2B-сегменте, работа с крупными клиентами становится фактором успеха. На графике видно: только Celestia (Eclipse — 96% Blob) имеет реальную экосистемную активность, остальные проекты сильно отстают.

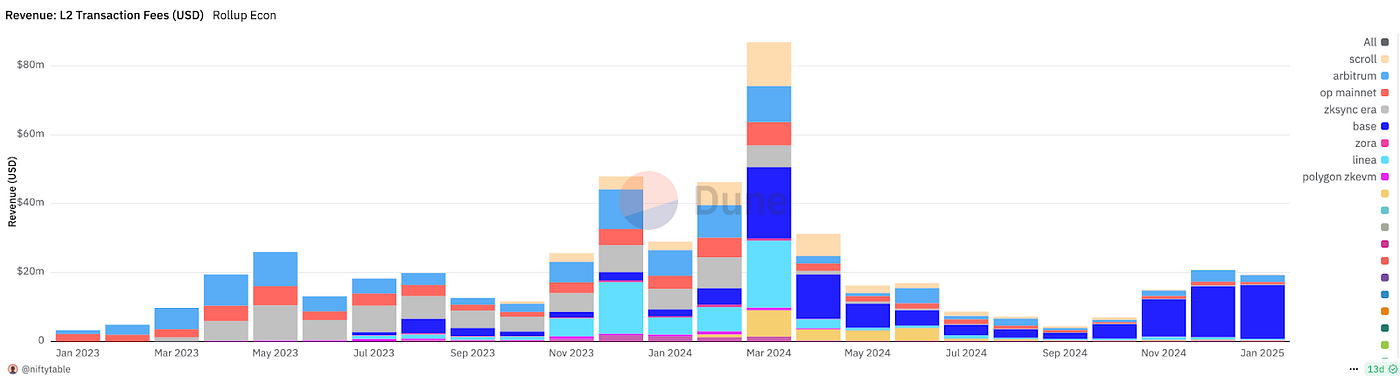

Выручка Layer2 (USD)

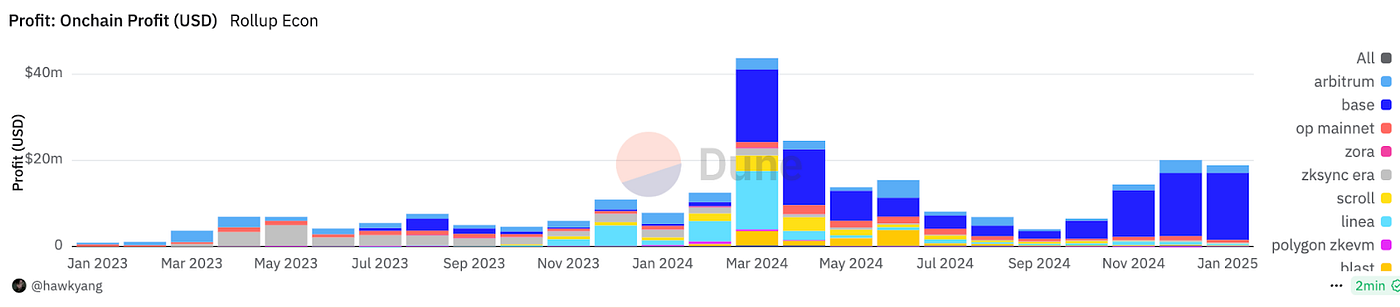

Прибыль Layer2 (USD)

Реальной прибыли Layer2 и публичные сети пока не приносят. Layer2 получают её (до учёта операционных и R&D-расходов) через комиссии секвенсеров, за вычетом Layer1-издержек на Blob и исполнение. В январе Base лидировал с 16,6 млн USD выручки и 15,54 млн USD прибыли при Layer1-издержках всего 1,06 млн USD; Arbitrum — 238 700 USD затрат и 1,77 млн USD прибыли. После Dencun издержки на Blob в Ethereum стали несущественными, основные расходы переходят на команду и разработку.

Даже если AltDA снизит издержки на DA ещё на 60–90%, экономия будет незначительна по сравнению с преимуществами работы в экосистеме Ethereum. Eclipse, например, может перейти на EigenDA, чтобы ближе интегрироваться с интересами Ethereum и реализовать лучшие возможности масштабирования.

Выручка Celestia, источник: Celenium

Eclipse обеспечил Celestia 87% загрузок Blob, что принесло ей всего 18 913 TIA (около 100 000 USD) выручки — это слишком высокая зависимость от одного клиента, а затраты на Blob гораздо ниже издержек сети. Тем не менее, это всё же лучше, чем у низкоактивных цепочек, например, Avail.

В целом, DA Ethereum полностью удовлетворяет скромный экосистемный спрос, Blob-расходы незначительны, вопросы оптимизации актуальны для комиссий секвенсеров, а не DA. Для AltDA это ключевая проблема: DA-стоимость больше не определяет выбор Layer2-проекта. Инфраструктура развивается быстрее, чем спрос на блок-пространство со стороны приложений, что тормозит рост AltDA.

Дилемма AltDA: снижение издержек не решает проблему недостаточного спроса

Celestia и другие AltDA сталкиваются с тем, что DA Ethereum уже полностью покрывает реальный спрос: DA занимает мизерную долю расходов Layer2, а потери легитимности и ликвидности при уходе из Ethereum гораздо превышают экономию на DA.

Это приводит к вопросу: кто является клиентом DA, если не обычные Rollup/Layer2? Ответ: DA нужен прежде всего приложениям на базе векторных данных, не универсального типа.

AI — классический сектор векторных данных, как и gaming, social, музыкальные сервисы. Основная логика DA — «слой DA аккумулирует наиболее ценные активы» — подтверждается. Однако ончейн-данные Ethereum — в основном финансовые или легковесные, а обычные Rollup практически не формируют спрос на DA. Если массовые векторные данные будут храниться ончейн, спрос на DA вырастет кратно — Lens Protocol создал собственную цепь, потому что ни один DA-провайдер не способен обслужить столь крупные социальные массивы.

Если модель SocialFi окажется жизнеспособной, именно игровые и социальные сервисы действительно запустят масштабируемый спрос на DA и раскроют потенциал AltDA.

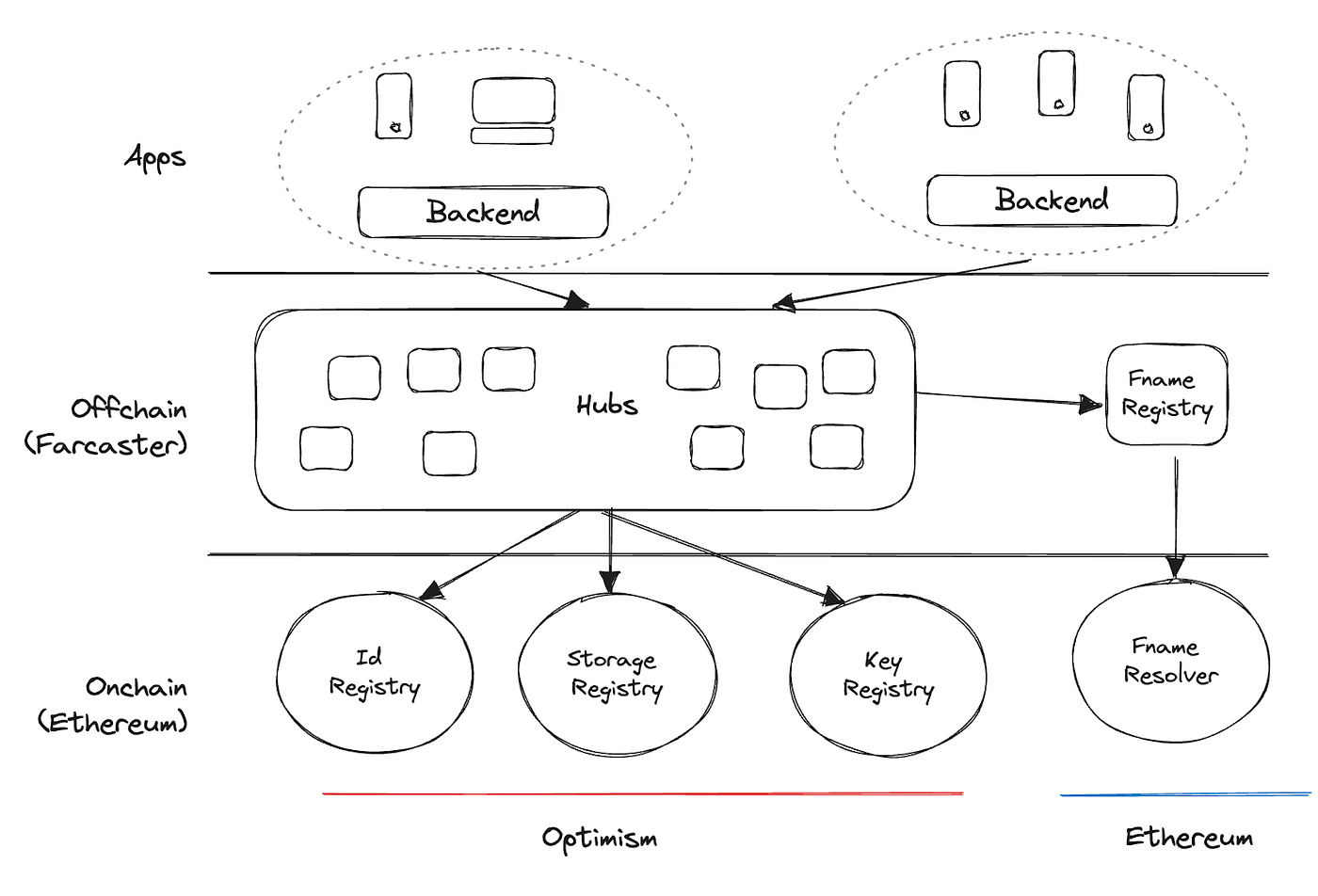

Архитектура Farcaster, источник: Farcaster

Farcaster, например, индексирует часть данных ончейн, но не хранит их полностью — это лимитирует компонуемость. В концепции Web3 («DeFi Lego») социальные данные должны быть открытыми и портируемыми, однако нынешние сервисы этого не обеспечивают. DA-провайдеры должны продвигать полное ончейн-хранение данных, особенно для сектора social/gaming. Даже несмотря на технологии компрессии, реальный спрос на DA недостаточен для устойчивого роста отрасли.

Предложение DA существенно превышает рыночный спрос; оценки проектов завышены, реальная востребованность DA — почти нулевая. DA необходим Layer2, но нативный DA Ethereum оставляет AltDA минимум пространства для конкуренции. Именно поэтому OTC-продажи токенов Celestia вызывают интерес — доход проекта с момента запуска составил десятки тысяч долларов, что затрудняет развитие.

0G перепрофилировался на ресурсоёмкие AI-кейсы, разрабатывает собственный слой исполнения для параллельных вычислений и слой хранения для векторных наборов с заявленной пропускной способностью до 50 ГБ/с (у EigenDA — максимум 15 МБ/с). 0G конкурирует с Filecoin/FVM и Arweave/AO, предлагает более высокую пропускную способность, ускоренное исполнение и поддержку крупных структурированных данных.

Перспективы

AltDA по-прежнему существует скорее как теоретическая необходимость, чем как коммерческая реальность. Его значимость проявилась в период критической нагрузки Calldata Ethereum. Сейчас DA Ethereum полностью покрывает спрос; гораздо важнее проблемы ликвидности и финальности Layer2, а не DA-стоимость. Политика распределения прибыли Rollup определяет размер комиссий пользователя, а не сам Ethereum; рост доходов Base — только маленькая часть стоимости DA. Мало кто захочет менять ликвидность и легитимность на мизерную экономию DA.

В дальнейшем взрывное развитие ончейн-приложений и Layer2-сетей повысит спрос на DA. Но по мере расширения DA и прогресса ZK-компрессии пространство для AltDA будет сужаться, вынуждая DA-провайдеров меняться. DA должен целенаправленно развивать полноцепочные, ресурсоёмкие AI-, игровые и социальные приложения — только так создаётся настоящий спрос и экосистемные преимущества.

Источники

- «Is DA a Good Business Model?»

- «A Deep Dive into Data Availability: The Promises and Challenges of Scaling Web3»

- «Web3caff DA Report»

О Gate Ventures

Gate Ventures — венчурное подразделение Gate, инвестирующее в децентрализованную инфраструктуру, экосистемы и приложения, призванные трансформировать общество и финансы в эпоху Web3. Gate Ventures сотрудничает с лидерами отрасли по всему миру, поддерживает инновационные команды и стартапы, переопределяя будущее социальных и финансовых взаимодействий.

Сайт: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Дисклеймер:

Этот материал не является офертой, призывом к действию или инвестиционной рекомендацией. Перед инвестиционными решениями проконсультируйтесь с независимым профессиональным экспертом. Gate и/или Gate Ventures могут ограничивать или запрещать услуги в некоторых странах; ознакомьтесь с соответствующими пользовательскими соглашениями.

Пригласить больше голосов

Содержание

TL;DR

История развития доступности данных

Технический анализ ключевых проектов в области Data Availability

Ethereum EIP-4844

Celestia

EigenDA

Nuffle

Подписывайтесь на обновления Gate Ventures на свою электронную почту

Avail

Фундаментальные показатели: затраты AltDA, экосистема и бизнес-модель

Дилемма AltDA: сокращение издержек не решает проблему недостаточного спроса

Перспективы развития

Ссылки

О Gate Ventures

Похожие статьи

Еженедельный обзор криптовалютных событий Gate Ventures (15 сентября 2025 г.)

Еженедельный обзор криптовалют от Gate Ventures (29 сентября 2025 г.)

Еженедельный обзор криптовалют от Gate Ventures (25 августа 2025 г.)

Инвестиционная стратегия в криптовалюты на 2025 год: будущее AI, DeFi, DeSci и мемов

Еженедельный обзор крипторынка Gate Ventures (18 августа 2025 г.)