Усилят ли стабильные монеты феномен «экзобитантной привилегии»?

В краткосрочной перспективе рост рынка стейблкоинов способен смягчить фискальные ограничения США и усилить доминирование доллара, однако такие инструменты лишь усложняют обсуждение качества институтов страны. В долгосрочной перспективе судьба доллара по-прежнему зависит от финансовой дисциплины США и способности ФРС поддерживать низкую, стабильную инфляцию.

Источник: Фото SpaceX на Unsplash

Администрация Дональда Трампа связывает большие ожидания с ростом спроса на стейблкоины для покрытия федерального бюджетного дефицита. Такой спрос — одна из главных причин, по которой Минфин США сокращает средний срок своего долга, увеличивая выпуск казначейских векселей и сохраняя объём размещения облигаций и казначейских нот на прежнем уровне.

(В то же время, считается, что сокращение сроков долга усиливает давление на ФРС с целью снижения ставок.)

Существуют признаки, что спрос на стейблкоины уже приводит к снижению процентных ставок по краткосрочным гособлигациям США.

Кроме того, Белый дом рассматривает спрос на стейблкоины как ключевой фактор глобальной валютной силы доллара.

Причина очевидна.

Министр финансов Bessent прогнозирует, что объем рынка стейблкоинов достигнет 2 трлн долларов (появляются и более высокие оценки). Поскольку основная масса стейблкоинов привязана к доллару, спрос на стейблкоины — это, по сути, спрос на доллар США.

В соответствии с положениями Акта GENIUS, в качестве резервных активов могут использоваться доллары США в наличной форме, застрахованные депозиты в американских банках и казначейские облигации с остаточным сроком до 93 дней, поэтому большая часть спроса придётся на федеральный долг.

С точки зрения внутреннего рынка вопрос остаётся открытым, способен ли спрос на стейблкоины реально повысить совокупный спрос на казначейские облигации — всё зависит от того, что именно стейблкоины вытеснят.

Если инвесторы будут держать стейблкоины вместо паев денежных фондов, уже вложенных в краткосрочные гособлигации США, общий спрос на казначейские векселя принципиально не изменится.

Считается, что основной канал роста чистого спроса на доллары и казначейские бумаги США — международный, прежде всего долларизация за счёт стейблкоинов.

Стейблкоины упрощают доступ к доллару для миллионов людей за пределами США, особенно в странах с высокой инфляцией, слабой валютой и неразвитой банковской системой.

В то же время рост спроса на стейблкоины со стороны зарубежного частного сектора может быть частично компенсирован снижением официального государственного спроса на доллар. Почему?

Стейблкоины, вероятно, повышают устойчивость мировой финансовой системы за счёт увеличения доли долларовых активов на балансах вне США. В результате валютные несоответствия в странах с развивающимися рынками снижаются, а именно они традиционно мотивируют официальные резервы в долларах.

Институциональная основа доллара

Тем не менее, есть фундаментальное сомнение в отношении эффективности спроса на стейблкоины для статуса доллара. Речь о самом долларе и о системообразующих институтах.

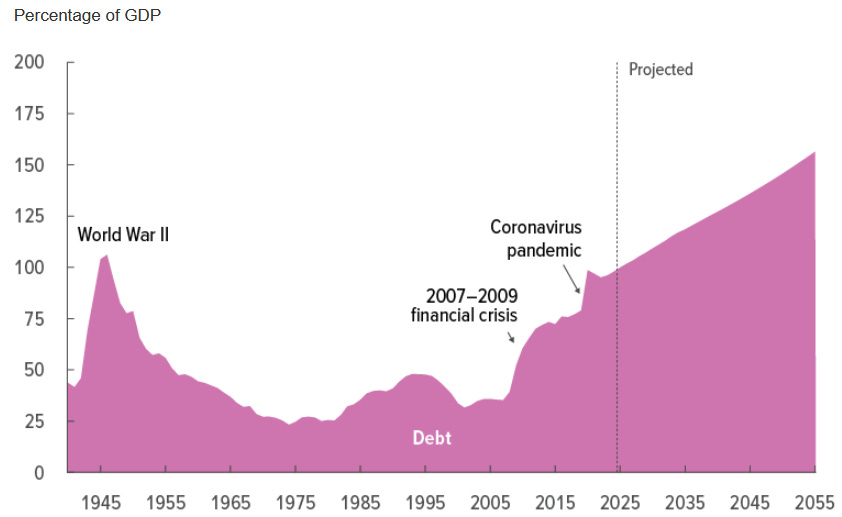

Фискальная ситуация США хорошо известна и не требует разъяснений.

Источник: Бюджетное управление Конгресса (март 2025 г.)

По мнению ряда экспертов, включая автора, в США наблюдается высокий уровень политической поляризации, породившей «фискальную машину судного дня».

Эта машина продолжает работать за счёт доминирующей валютной позиции доллара и связанного с ней спроса на государственные активы: «экзорбитальная привилегия» доллара расширяет фискальные возможности федеральных властей.

Тем не менее, это не отменяет необходимости коренных фискальных реформ, которые должны быть направлены прежде всего на увеличение доходов бюджета (в отличие от европейского подхода, ориентированного на сокращение расходов).

Возвращаясь к стейблкоинам — их рост действительно может ослабить краткосрочные ограничения бюджетной политики, но не решает долгосрочных проблем и не ликвидирует «фискальную машину судного дня».

Более того, он, вероятно, отсрочит столь необходимое реформирование.

Таким образом, стейблкоины могут стать дополнительным инструментом для американских политиков, чтобы окончательно подорвать собственные фискальные позиции и экзорбитальную привилегию доллара.

Крайне важен статус ФРС.

Отмечается, что если фискальные власти получают больше свободы благодаря экзорбитальной привилегии доллара, то на монетарную политику ложится функция ограничения — она не должна подчиняться бюджетным запросам (вопреки позиции Трампа и его движения). Необходимое (но недостаточное) условие — независимость ФРС.

Суть в том, что стейблкоины не принесут доллару реальной пользы, если в этот период ФРС утратит независимость и инфляция выйдет из-под контроля.

Чем обеспечены стейблкоины?

В конечном итоге, как констатирует

Pierpaolo Benigno, главным остаётся вопрос обеспечения стейблкоинов.

В режиме монетарного доминирования (центральный банк обеспечивает ценовую стабильность, поддержка долга — ответственность фискальных властей) стейблкоины и казначейские бумаги, находящиеся в их обеспечении, опираются на налоговые поступления: «для того, чтобы стейблкоины были надёжны, казначейский долг должен быть надёжен».

Если же доминирует режим фискального доминирования, то стабильность стейблкоинов поддерживается центральным банком — и в таком случае они могут стать инфляционными инструментами, поскольку ФРС будет вынуждена монетизировать эмиссию.

Таким образом, хотя рост стейблкоинов способен ослабить фискальные ограничения США и укрепить доминирование доллара в краткосрочной перспективе, в конечном итоге они лишь усложняют анализ качества государственных институтов. В долгосрочной перспективе положение доллара напрямую связано с бюджетной дисциплиной США и способностью ФРС обеспечивать низкий и прогнозируемый уровень инфляции.

Отказ от ответственности:

- Статья перепечатана с ресурса [Thin Ice Macroeconomics]. Все права принадлежат автору [Spyros Andreopoulos]. По вопросам перепечатки обращайтесь к команде Gate Learn для оперативного реагирования.

- Отказ от ответственности: Мнения и оценки автора отражают исключительно его позицию и не являются инвестиционной рекомендацией.

- Перевод текста на другие языки выполняет команда Gate Learn. Если не указано специально, копирование, распространение и использование переводов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?