Купить криптовалюту

Оплатить в

USD

Купить и Продажа

Hot

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

TradFi

Золото

Торговля традиционными активами с помощью USDT в одном месте

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

New

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

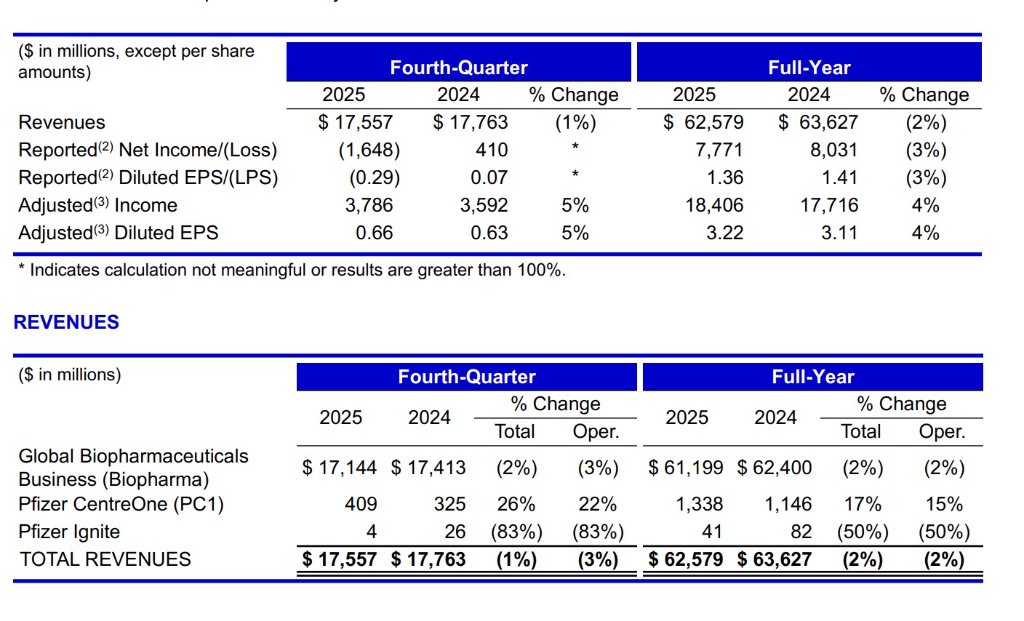

Пфайзер ожидает выручку в 17,56 миллиардов долларов в четвертом квартале 2025 года, рост вне коронавирусных бизнесов на 9%, годовой прогноз выручки на 26 год составляет 59,5-62,5 миллиардов долларов|Финансовые новости

3 февраля опубликованный финансовый отчет Pfizer за 2025 год показывает, что компания демонстрирует стабильную операционную устойчивость на этапе стратегической трансформации.

В отчете указано, что общий доход за год составил 62,6 миллиарда долларов, при исключении доходов, связанных с коронавирусом, основной бизнес-комплекс показал рост операционной прибыли на 6%. Скорректированная прибыль на акцию достигла 3,22 доллара, что на 4% больше по сравнению с прошлым годом, что отражает постоянное усиление прибыльности компании. Стоит отметить, что, сохраняя целевые показатели по результатам 2026 года, Pfizer раскрыла планы активного продвижения продуктового портфеля, предполагая запуск около 20 ключевых клинических испытаний к 2026 году, что заложит основу для долгосрочного роста.

С точки зрения показателей четвертого квартала, выручка за квартал составила 17,6 миллиарда долларов, при исключении влияния продуктов, связанных с COVID-19, квартальный рост составил 9%, что ускоряет темпы роста по сравнению с годовым уровнем. Скорректированная прибыль на акцию составила 0,66 доллара, что на 5% больше по сравнению с аналогичным периодом прошлого года, что свидетельствует о постоянной оптимизации затрат и операционной эффективности. Эта характеристика «общей стабильности и структурного усиления» как раз подтверждает, что Pfizer находится на ключевом этапе перехода от доходов, связанных с пандемией, к росту за счет инноваций. Генеральный директор Альберт Бурла заявил, что эффективное выполнение планов на 2025 год заложило прочную основу для будущего роста Pfizer, а 2026 год станет важным годом для появления нескольких ключевых катализаторов. Финансовый директор Дэвид Дентон также подчеркнул, что, сосредоточившись на коммерческом исполнении и соблюдении финансовой дисциплины, компания достигла сильных показателей по прибыли на акцию. Уровень доверия руководства основан на дальнейшем уточнении стратегического направления и постоянном расширении и укреплении исследовательской базы.

Генеральный директор Альберт Бурла заявил, что эффективное выполнение планов на 2025 год заложило прочную основу для будущего роста Pfizer, а 2026 год станет важным годом для появления нескольких ключевых катализаторов. Финансовый директор Дэвид Дентон также подчеркнул, что, сосредоточившись на коммерческом исполнении и соблюдении финансовой дисциплины, компания достигла сильных показателей по прибыли на акцию. Уровень доверия руководства основан на дальнейшем уточнении стратегического направления и постоянном расширении и укреплении исследовательской базы.

Бизнес, не связанный с COVID-19, демонстрирует сильный рост, портфель продуктов продолжает оптимизироваться

В рамках итогов 2025 года, портфель продуктов Pfizer, не связанных с COVID-19, показал сильный структурный рост. На фоне заметного снижения доходов, связанных с COVID-19, компания успешно осуществила плавный переход фокуса бизнеса в область инновационных методов лечения за счет постоянной оптимизации портфеля и увеличения доли на рынке.

Лидеры роста — сегменты кардиологии и вакцин. Годовой доход по антикоагулянту Eliquis достиг 8 миллиардов долларов, увеличившись на 8%, что закрепило его за вторым по значимости продуктом компании. Рост обусловлен улучшением системы медицинского страхования на рынке США и стабильным ростом глобального спроса. Вакцина серии Prevnar за год принесла 6,5 миллиарда долларов, увеличившись на 1%, особенно хорошо проявив себя на международных рынках среди взрослых.

Семейство лекарств для лечения сердечных заболеваний Vyndaqel стало ярким примером успеха за год, увеличившись на 17% до 6,4 миллиарда долларов, что обусловлено повышением уровня диагностики и улучшением условий оплаты в США. Несмотря на давление со стороны цен на некоторые продукты в четвертом квартале, доход по этому сегменту составил 1,7 миллиарда долларов, увеличившись на 9%, что свидетельствует о сильных темпах роста.

Быстрорастущие инновационные продукты. Вакцина против респираторно-синцитиального вируса (RSV) Abrysvo за год превысила 1 миллиард долларов, увеличившись на 37%. Этот продукт быстро проникает на международные рынки среди взрослых и беременных женщин, несмотря на корректировки рекомендаций по вакцинации в США, в целом демонстрируя высокий рост, с квартальным увеличением на 136% до 481 миллиона долларов.

Лекарство для лечения мигрени Nurtec ODT/Vydura за год выросло на 13%, достигнув 1,4 миллиарда долларов, укрепляя свои позиции в сегменте узкоспециализированных методов терапии.

Стабильный рост онкологического направления и постоянное раскрытие потенциала pipeline

Онкологический бизнес Pfizer за 2025 год достиг выручки в 16,8 миллиарда долларов, увеличившись на 8%, что совпадает с ростом операционной прибыли, делая его наиболее стабильным сегментом компании.

Ключевые продукты сохраняют позиции на рынке. Несмотря на конкуренцию с генериками, препарат Ibrance для лечения рака молочной железы принес 4,1 миллиарда долларов, снизившись на 6%, но оставаясь опорой онкологического портфеля. Препарат для лечения рака предстательной железы Xtandi вырос на 8% до 2,2 миллиарда долларов, чему способствовал рост спроса в США.

Новые поколения терапий демонстрируют сильный рост. Антитело-лекарство Padcev (для лечения рака мочевого пузыря) за год достигло 1,9 миллиарда долларов, увеличившись на 22%, что подчеркивает потенциал платформы ADC. Лекарство для лечения рака легких Lorbrena превысило 1 миллиард долларов, увеличившись на 40%, продолжая укреплять свою долю на рынке в лечении немелкоклеточного рака легкого с ALK-положительным статусом.

Биосимилярные препараты обеспечивают стабильный рост. В сегменте онкологических биосимилярных препаратов за год выручка составила 1,3 миллиарда долларов, увеличившись на 25%, а в четвертом квартале — на 76%, что связано с благоприятной ценовой политикой на рынке США. Этот сегмент обеспечивает важный денежный поток и стабильность бизнеса в онкологии.

Доходы по продуктам COVID-19 соответствуют ожиданиям, снижение заметное

Как и ожидалось, доходы Pfizer по продуктам, связанным с COVID-19, в 2025 году продолжили значительное снижение. В частности, выручка по вакцине Comirnaty за год составила 4,4 миллиарда долларов, снизившись на 18%; по таблеткам Paxlovid — 2,4 миллиарда долларов, снизившись на 59%. Совокупный доход по этим продуктам составил около 6,7 миллиарда долларов, что значительно ниже 11,1 миллиарда долларов в 2024 году.

В четвертом квартале ситуация усугубилась: выручка по Comirnaty составила 2,3 миллиарда долларов, снизившись на 35%; по Paxlovid — всего 218 миллионов долларов, снизившись на 70%. Основные причины снижения — снижение глобального уровня заражений COVID-19, корректировки рекомендаций по вакцинации в США и сокращение масштабов закупок со стороны международных правительств.

Важно отметить, что в прогнозе на 2026 год компания ожидает доход по продуктам COVID-19 примерно в 5 миллиардов долларов. Это свидетельствует о завершении перехода бизнеса из стадии пандемии в стадию эндемии, при которой эти продукты будут продолжать обеспечивать относительно стабильный доход в сезонных циклах.

Постоянное повышение операционной эффективности и стабильность прибыли

В 2025 году Pfizer продемонстрировала выдающуюся способность к управлению затратами. Общий скорректированный уровень себестоимости продаж снизился до 24,2%, по сравнению с 25,8% в 2024 году, что на 1,6 процентных пункта лучше, благодаря оптимизации портфеля высокоценных продуктов и повышению эффективности производственных процессов.

Структура расходов продолжает совершенствоваться. Скорректированные расходы на продажи, маркетинг и административные расходы за год составили 13,6 миллиарда долларов, снизившись на 7%, что позволило снизить их долю в выручке. Компания сосредоточилась на продвижении ключевых продуктов и цифровизации, что повысило точность и эффективность маркетинговых ресурсов.

Скорректированные расходы на исследования и разработки составили 10,2 миллиарда долларов, снизившись на 5%, однако это не означает сокращения инвестиций в R&D. Благодаря оптимизации pipeline и применению цифровых инструментов, компания повысила эффективность использования средств, сохраняя высокий уровень R&D. В 2025 году было запущено 11 ключевых клинических испытаний, а в 2026 году планируется начать около 20, что свидетельствует о постоянном росте эффективности исследований.

Общий скорректированный налоговый уровень за год составил 12,7%, снизившись по сравнению с 14,5% в 2024 году, что обусловлено оптимизацией налоговой структуры и эффективными налоговыми стратегиями, что принесло дополнительную ценность акционерам.

В области капиталовложений компания в 2025 году выплатила дивиденды в размере 9,8 миллиарда долларов, по 1,72 доллара на акцию, продолжая выполнять обязательства перед акционерами. Также за год было инвестировано 10,4 миллиарда долларов в внутренние исследования и разработки, около 8,8 миллиарда — в расширение бизнеса и сделки, что отражает стратегические инвестиции в будущий рост.

Ключевые приобретения и развитие pipeline, стратегия в области ожирения

Pfizer ускоряет развитие в области лечения ожирения и метаболических заболеваний через стратегические приобретения и внешние партнерства. В ноябре 2025 года компания завершила покупку Metsera на сумму около 7 миллиардов долларов, включая опцион на дополнительные 20,65 долларов за акцию. Эта сделка предоставила Pfizer доступ к новому поколению препаратов для ожирения и сердечно-метаболических заболеваний, что знаменует вход в этот быстрорастущий сегмент.

Быстрый прогресс в разработке препаратов для ожирения. В феврале 2026 года Pfizer объявила о положительных результатах 2b-фазы клинических исследований сверхдлительного GLP-1 агониста PF-3944 (MET-097i). Исследование достигло основных целей, за 28 недель лечения зафиксировано значительное снижение веса, и препарат хорошо переносится. Важно, что после перехода с еженедельных на ежемесячные инъекции снижение веса продолжалось без появления плато.

Кроме того, Pfizer заключила эксклюзивное глобальное партнерство с YaoPharma по разработке и коммерциализации малых молекул GLP-1 YP05002, находящихся на стадии 1 клинических исследований для хронического контроля веса. В рамках соглашения предусмотрены авансовый платеж в 150 миллионов долларов и до 1,935 миллиарда долларов в виде выплат по этапам.

Эти инициативы подчеркивают стратегический фокус Pfizer на лечении ожирения. В рамках планируемых к началу в 2026 году около 20 клинических испытаний, 10 будут связаны с приобретением Metsera сверхдлительных препаратов для ожирения, еще 4 — с двойным антителом PD-1×VEGF PF-08634404, что свидетельствует о четком распределении ресурсов и концентрации на области заболеваний.

Обновления в онкологическом pipeline, регуляторные прорывы

Онкологический pipeline Pfizer достиг ключевых клинических успехов, укрепляя конкурентоспособность и потенциал своих продуктов.

Padcev в лечении рака мочевого пузыря продолжает расширяться. В ноябре 2025 года FDA США одобрило комбинированное использование антитело-лекарственного conjugate Padcev с пембролизумабом для лечения пациентов с немелкоклеточным раком мочевого пузыря в предоперационной стадии, неподходящих для химиотерапии с цисплатином, на основе положительных данных 3-фазного исследования EV-303.

В декабре 2025 года компания опубликовала промежуточные результаты исследования EV-304 (также известного как KEYNOTE-B15). В нем оценивалась эффективность комбинации Padcev с пембролизумабом по сравнению со стандартной неоадъювантной химиотерапией у пациентов, подходящих для цисплатиновой терапии. Результаты показали достижение двух основных конечных точек — без событий и общего выживания, что создает основу для расширения показаний.

Tukysa в поддерживающей терапии демонстрирует значительную клиническую ценность. В данных третьего этапа HER2CLIMB-05, комбинация Tukysa с трастузумабом и пертузумабом для HER2-положительного метастатического рака молочной железы в первой линии значительно снизила риск прогрессирования или смерти на 35,9%, что подтверждает ее важность в терапии.

Braftovi в лечении колоректального рака показывает выдающиеся результаты. В данных исследования BREAKWATER, опубликованных в январе 2026 года, комбинация Braftovi с цетоксимаб и FOLFIRI у пациентов с BRAF V600E-мутацией достигла объективного ответа у 64,4%, что значительно превосходит 39,2% у стандартной терапии, демонстрируя превосходную клиническую активность.

Прогнозируется, что выручка за год составит 59,5–62,5 миллиарда долларов

Компания полностью подтверждает свои финансовые ориентиры на 2026 год: прогнозируется общий доход в диапазоне 59,5–62,5 миллиарда долларов, скорректированная прибыль на акцию — в диапазоне 2,80–3,00 долларов.

В прогнозе на 2026 год уже учтены доходы по продуктам COVID-19 примерно в 5 миллиардов долларов, а также предполагается негативное влияние от истечения патентов на сумму около 1,5 миллиарда долларов. Компания ожидает, что в 2026 году скорректированные расходы на продажи и административные расходы составят около 12,5–13,5 миллиардов долларов, а R&D — 10,5–11,5 миллиардов долларов, а скорректированный налоговый уровень — около 15%.

Данный прогноз учитывает текущие ценовые политики (включая «наиболее благоприятные цены» и механизм ценообразования TrumpRx) и возможное влияние введенных тарифов, однако не включает возможные будущие новые тарифные меры. Эти предположения создают буфер для достижения целей по результатам.

Компания ясно заявила, что в 2026 году не планирует выкуп собственных акций, сосредоточившись на снижении долговой нагрузки и поддержании сбалансированной структуры капитала. Это решение отражает приоритеты руководства по финансовой устойчивости и оставляет пространство для стратегических инвестиций и развития бизнеса.

Риск-менеджмент и отказ от ответственности