Hyperliquid 與 Pump.fun:透過回購機制重新定義代幣價值

七年前,Apple 完成了一項遠超其最具代表性產品的金融操作。2017 年 4 月,Apple 在加州庫比蒂諾落成斥資 50 億美元的 Apple Park 總部。僅一年後,2018 年 5 月,公司宣布啟動 1000 億美元的股票回購計畫——金額是總部投資的 20 倍,也宣告 Apple 擁有另一項與 iPhone 同等重要、甚至影響力更大的「產品」。

這項當時全球最大規模的股票回購計畫,開創了長達十年的回購熱潮,Apple 共投入超過 7250 億美元回購自家股票。六年後的 2024 年 5 月,Apple 再度刷新自身紀錄,宣布 1100 億美元回購計畫,展現公司在設備與股權層面創造稀缺性的能力。

加密領域正以更快、更大規模推動類似策略。

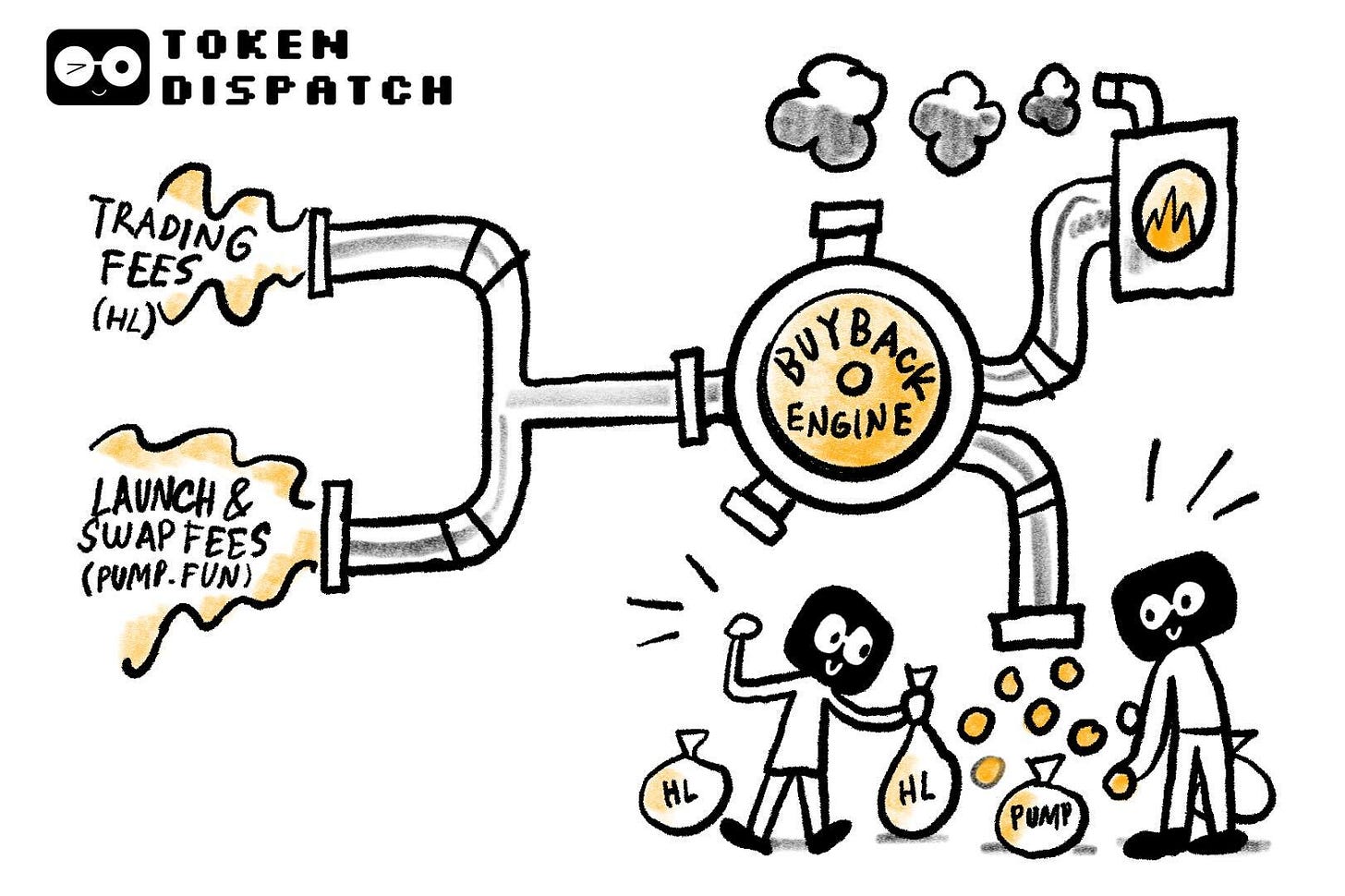

兩大收入引擎——永續合約交易所 Hyperliquid 及 meme 幣孵化平台 Pump.fun——幾乎將所有手續費循環用於回購自家代幣。

TOKEN2049 Happy Bird 活動明日截止

不到一週後,全球加密社群將在 Marina Bay Sands 匯聚,參加全球最大規模加密盛會——TOKEN2049 新加坡。現在購票仍享有 400 美元折扣。

本屆強大嘉賓陣容包括 Eric Trump 和 Donald Trump Jr.(World Liberty Financial)、Tom Lee(Fundstrat 首席資訊官)、Vlad Tenev(Robinhood 董事長兼 CEO)、Paolo Ardoino(Tether CEO)、Arthur Hayes(Maelstrom 首席資訊官),更多嘉賓即將公布。

加入 25000+ 參會者、500+ 展商、300 位演講嘉賓,見證場館轉變為充滿節慶氛圍的臨時展區,設有攀岩牆、滑索、匹克球(Pickleball)球場、現場表演、健康活動等豐富內容。

請勿錯過年度加密盛事。

使用代碼 “TOKENDISPATCH15” 可享專屬票價折扣。

👉🏼 立即預定席位。

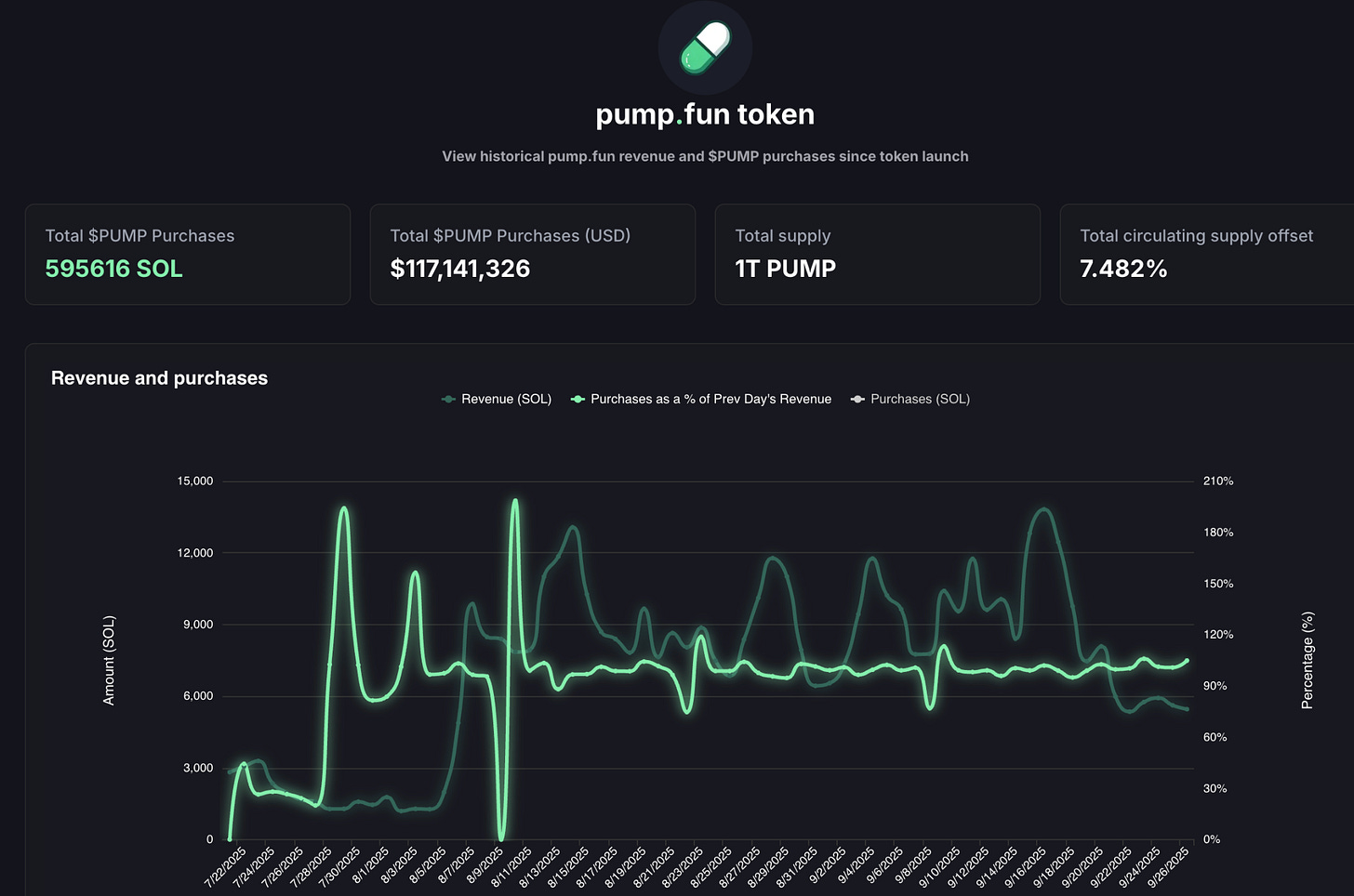

Hyperliquid 於 8 月創下 1.06 億美元手續費紀錄,超過 90% 用於公開市場回購 HYPE 代幣。Pump.fun 單日收入曾超越 Hyperliquid,9 月單日達 338 萬美元,全部用於回購 PUMP 代幣。事實上,該平台已連續兩個月持續回購。

這種做法讓代幣更接近股東代理,這在加密領域極為罕見——一般代幣在出現獲利機會時即遭拋售。

其背後是嘗試複製華爾街分紅貴族(如 Apple、寶潔、可口可樂)長期以來的股東回饋模式。這些企業透過穩定分紅或股票回購,大幅回饋股東。Apple 於 2024 年回購規模達 1040 億美元,約占市值 3-4%,直接回饋投資人。相比之下,Hyperliquid 的回購已減少 9% 的代幣總供應量。

即使以股票市場標準衡量,這些數據都極為驚人;在加密領域更屬首例。

Hyperliquid 的市場定位十分明確。

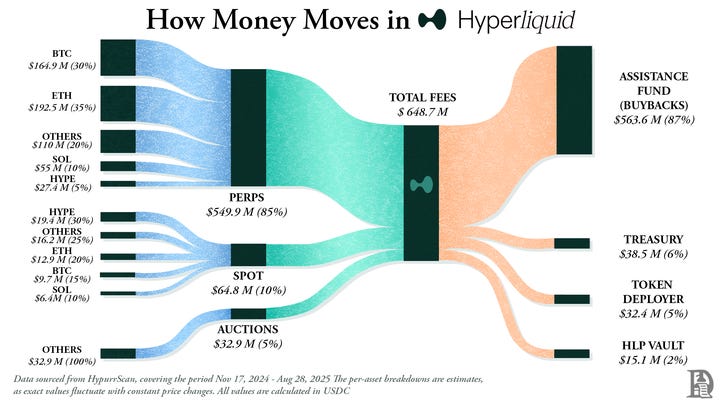

平台打造去中心化永續合約交易所,使用體驗媲美中心化平台(如 Binance),但完全於鏈上(Layer 1)運行。零 Gas 費、高槓桿、Layer 1 專注永續合約。至 2025 年中,月交易量突破 4000 億美元,DeFi 永續合約市場市占率約 70%。

Hyperliquid 最大特色在於現金流管理。

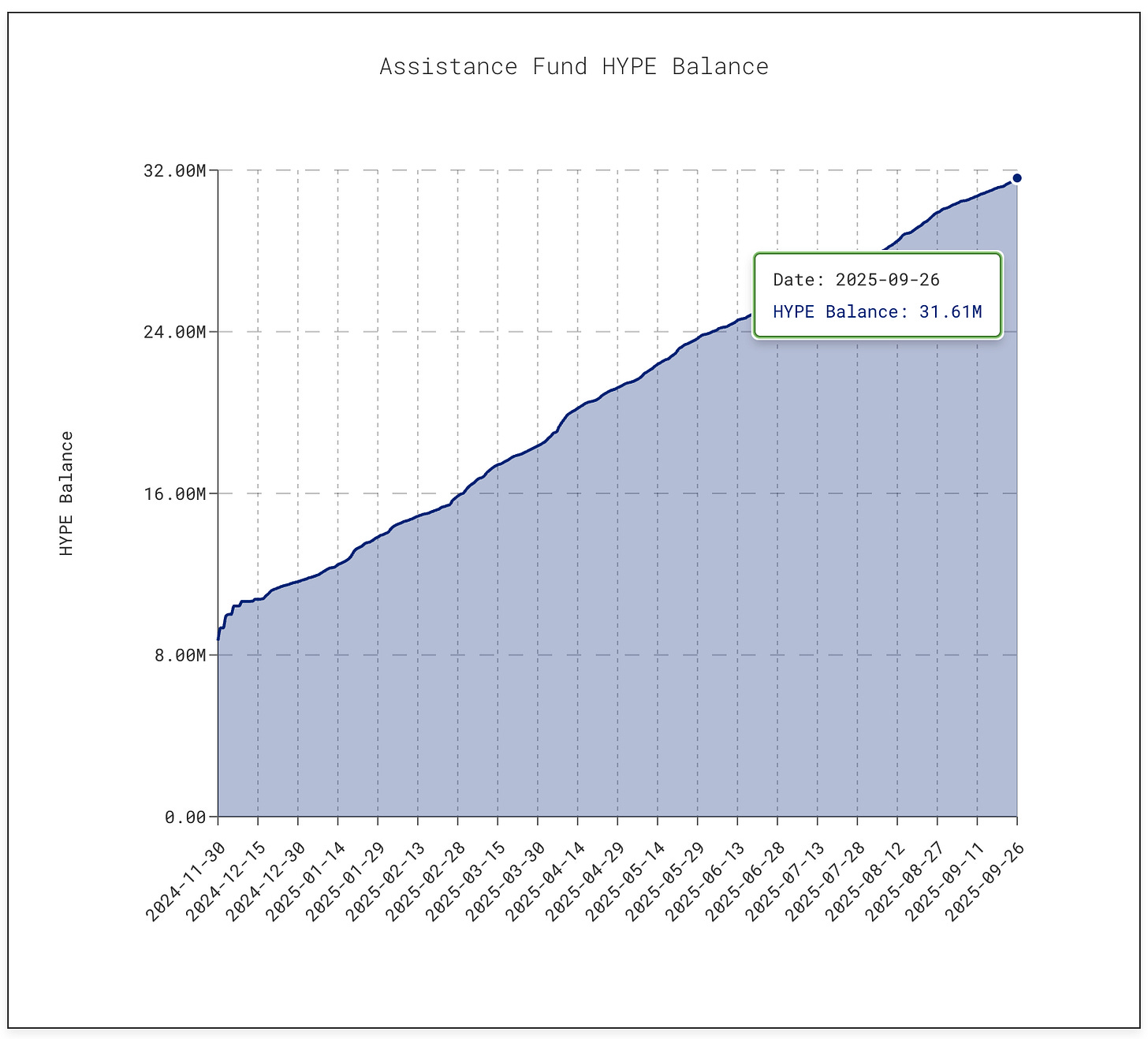

每天,每 1 美元手續費中超過 0.9 美元流入所謂「回購基金」,該基金直接在公開市場回購 HYPE。

截至撰稿時,該基金已累積 3161 萬枚 HYPE,市值約 14 億美元,已較今年 1 月的 300 萬枚成長十倍。

本輪回購已吸收約 9% 流通供應,使 HYPE 價格於 9 月中旬攀升至 60 美元高點。

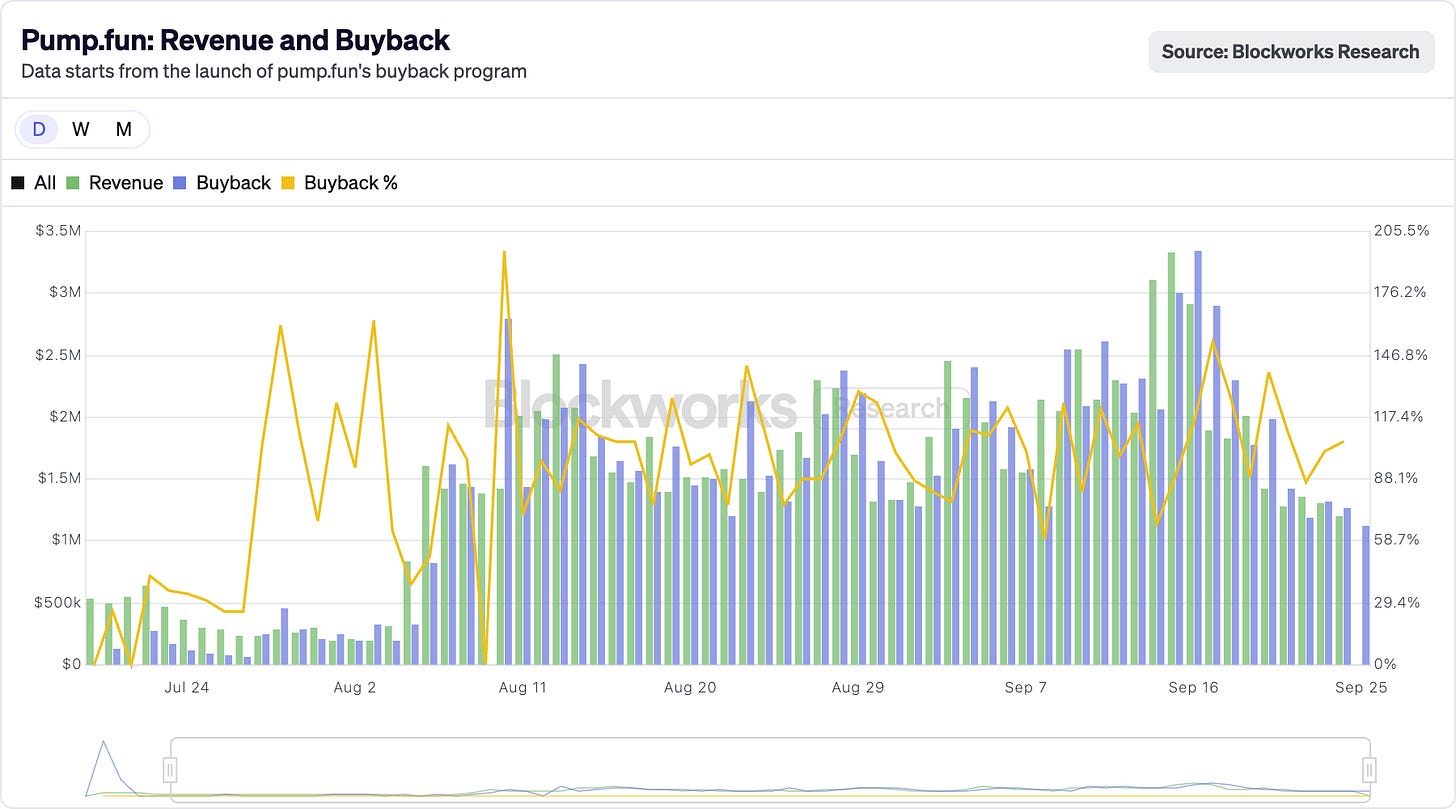

同時,pump.fun 也透過回購將流通量減少約 7.5%。

平台將 meme 幣熱潮轉化為低手續費商業模式——任何人都能發行代幣、啟動連結曲線(Bonding Curve),並讓市場自由參與。最初僅為玩笑工具,如今已成為投機資產的產生平台。

但其中存在不穩定因素。

收入波動與 meme 幣發行熱度直接相關。7 月收入降至 1711 萬美元,創 2024 年 4 月以來新低,回購規模亦隨之減少。8 月收入回彈至 4105 萬美元。

可持續性疑慮依然存在。meme 幣熱潮消退時,代幣銷毀也會減少。此外,平台正面臨一宗 55 億美元訴訟,指控其 疑似無牌賭博。

目前驅動 Hyperliquid 和 pump.fun 的,是它們願意將收益回饋社群。

Apple 曾於部分年份透過回購及分紅將近 90% 利潤回饋股東,但多為階段性決策。Hyperliquid 和 Pump.fun 則幾乎每日將 100% 收入持續回饋代幣持有人。

當然,兩者並不完全等同。分紅是直接現金,雖有稅負但穩定;回購則主要支撐價格,若收入下滑或解鎖量過大,效果有限。Hyperliquid 面臨潛在拋壓,pump.fun 則受 meme 幣市場週期影響。與強生 63 年穩定分紅或 Apple 持續回購相比,這些項目如同走鋼索。

然而,這正體現了加密產業的特性。

加密產業仍處成長階段,尚未穩定,但發展速度驚人。回購機制具備推動高速發展的要素:靈活、稅務效率高、具通縮屬性,貼合以投機為主導的市場。迄今,已將兩個截然不同項目打造成頂級收入機器。

這一模式能否長期持續仍待觀察。但可以肯定的是,該策略首次讓代幣行為更像公司股份,而非僅是「賭場籌碼」,並以驚人速度為持有人創造價值,甚至有望與 Apple 媲美。

更深層啟示在於,Apple 早已認知:它不僅銷售 iPhone,更「銷售」自家股票。自 2012 年以來,Apple 回購總額近 1 兆美元,超過多數國家 GDP,流通股減少逾 40%。

公司市值仍高達 3.8 兆美元以上,部分歸功於 Apple 將股權視為需行銷、打磨、創造稀缺性的產品。無需增資發行新股,資產負債表極度穩健。股份即是產品,股東即為客戶。

這種理念已傳遞至加密領域。

Hyperliquid 和 pump.fun 均以業務產生現金回購自家代幣,而非投入營運或儲備資金,因而在自有代幣上持續形成市場買壓。

這也改變投資人對資產的認知。iPhone 銷售固然重要,Apple 投資人更重視股權稀缺性。HYPE 和 PUMP 也逐漸被交易者以同樣角度看待:他們看見每筆支出或交易有超過 95% 機率轉化為市場回購和銷毀的資產。

Apple 亦展現了回購的另一面。

回購強度取決於現金流。若收入下滑怎麼辦?如果 iPhone 或 MacBook 銷量衰退,Apple 可憑強大資產負債表發債,繼續履行回購承諾。Hyperliquid 和 pump.fun 並無此優勢,交易量萎縮時回購也會減少。與 Apple 可轉向分紅、服務或新產品不同,這些協議目前尚無備案。

加密領域還面臨稀釋風險。

Apple 不必擔心 20000 萬新股一夜湧入市場,Hyperliquid 卻需因應。今年 11 月起,市值約 120 億美元的 HYPE 將開始為內部人士解鎖,遠超每日回購規模。

Apple 能控管流通股本。加密協議則受限於早年已定的解鎖排程。

但投資人仍樂於參與這場故事。Apple 的操作難以忽視,尤其是熟悉其數十年發展史的投資人。Apple 透過讓股權成為金融產品,成功培養了股東忠誠度。Hyperliquid 和 pump.fun 正在為加密產業開創新局,速度更快、規模更大、風險更高。

本週報告至此結束,敬請期待下週內容。

Prathik

免責聲明:

- 本文轉載自 @ [@ TOKEN DISPATCH@ @ ],版權歸原作者所有 @ [@ Prathik Desai@ @ ]。如對轉載有異議,請聯繫 Gate Learn 團隊,相關問題將即時處理。

- 免責聲明:本文所述觀點僅屬作者個人,不構成任何投資建議。

- 本文其他語言翻譯均由 Gate Learn 團隊完成,除特別說明外,禁止複製、散佈或抄襲譯文。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

什麼是漿果?您需要瞭解的有關BERRY的所有資訊