穩定幣產業的重大變革

核心要點

- 穩定幣市場總市值來到2,800億美元,年增率達40%。USDT(泰達幣,64%)與USDC(美元穩定幣,25%)持續掌控主導地位。USDe自GENIUS法案施行後暴增133%,晉升第三大穩定幣。

- GENIUS法案要求穩定幣儲備標準提升至美國國債等級,產業競爭焦點已從抵押模式轉移至發行管道、生態布局及市場拓展實力。

- Circle的主要收入來源為USDC(美元穩定幣)儲備利息,核心鏈路包括Ethereum(以太坊)與Solana(索拉納)。然而,USDC的大宗交易收益實際上歸Coinbase(Base鏈排序收入)及Ethereum、Solana上的手續費與最大可提取價值(MEV)。

- 這些趨勢促使專用型穩定幣及專屬鏈誕生,平台積極推動技術堆疊價值向內部收益化發展。

引言

穩定幣領域高速發展。今年5月,我們發佈了穩定幣產業報告,系統性解析穩定幣類型、儲備架構與跨鏈發行方。近期,美國正式通過GENIUS法案規範穩定幣,Circle藉首次公開募股(IPO)帶領穩定幣商業模型進入主流。Tether宣佈USAT進軍美國市場,Hyperliquid圍繞USDH代碼展開激烈競爭,Stripe與Circle等紛紛推出支付區塊鏈,競爭格局日益升級。

在此背景下,本期Coin Metrics《網路狀態》專注於穩定幣領域在監管與利率變動下的格局重構。GENIUS法案推動支付型穩定幣儲備標準化,行業競爭重心逐漸轉向發行管道和生態主導地位。我們整理Circle USDC(美元穩定幣)跨鏈收入,深入解析促使專屬穩定幣與客製化網路崛起的核心驅動因子。

競爭格局:GENIUS法案下的市場

市場現況

GENIUS法案於7月18日正式施行,為美元支付型穩定幣發行人設立監管架構。核心要求包括:發行人必須以現金、短期美國國債或貨幣市場基金進行百分百儲備支持,且不得對穩定幣支付利息。此舉推動產業儲備模式高度標準化。

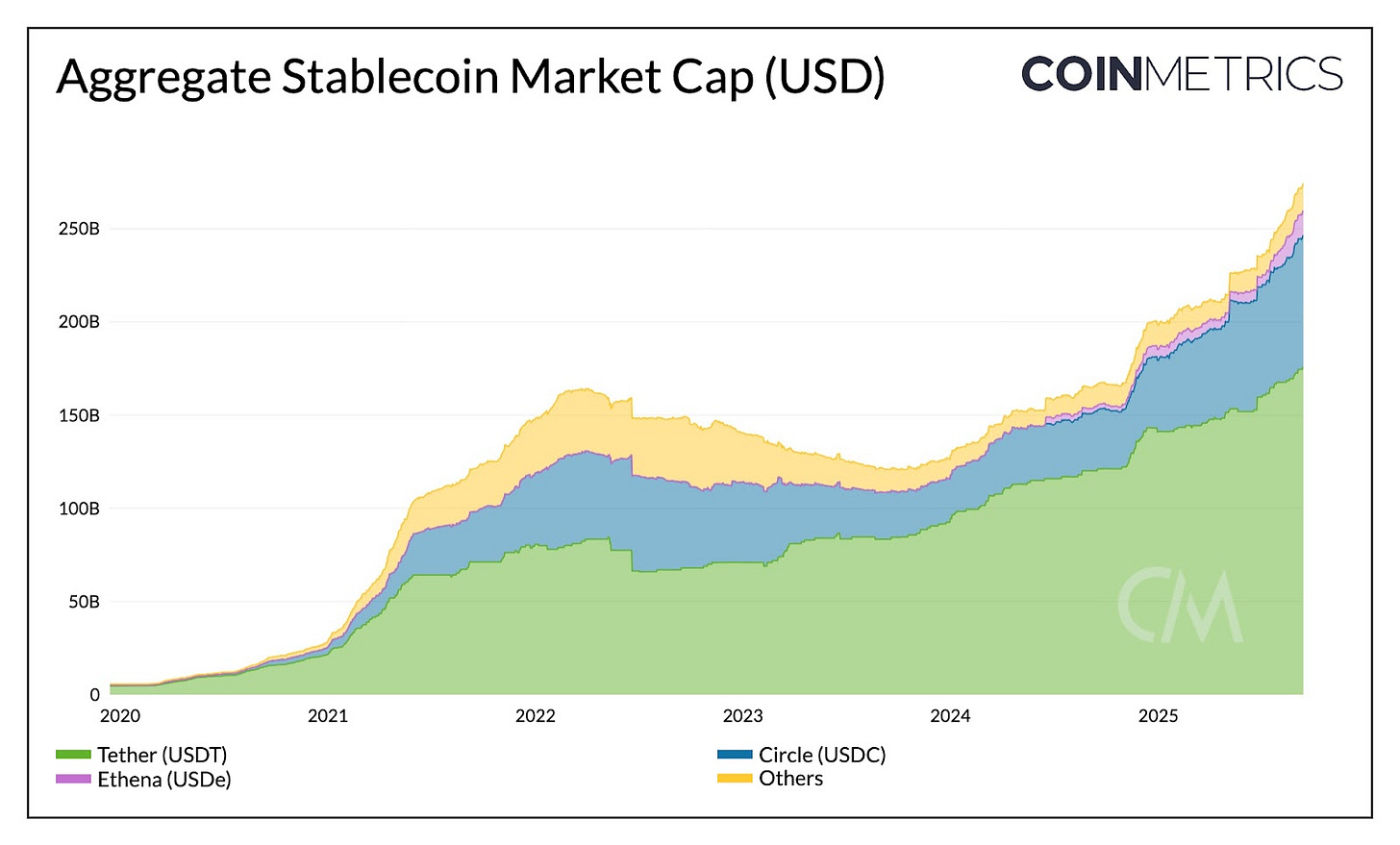

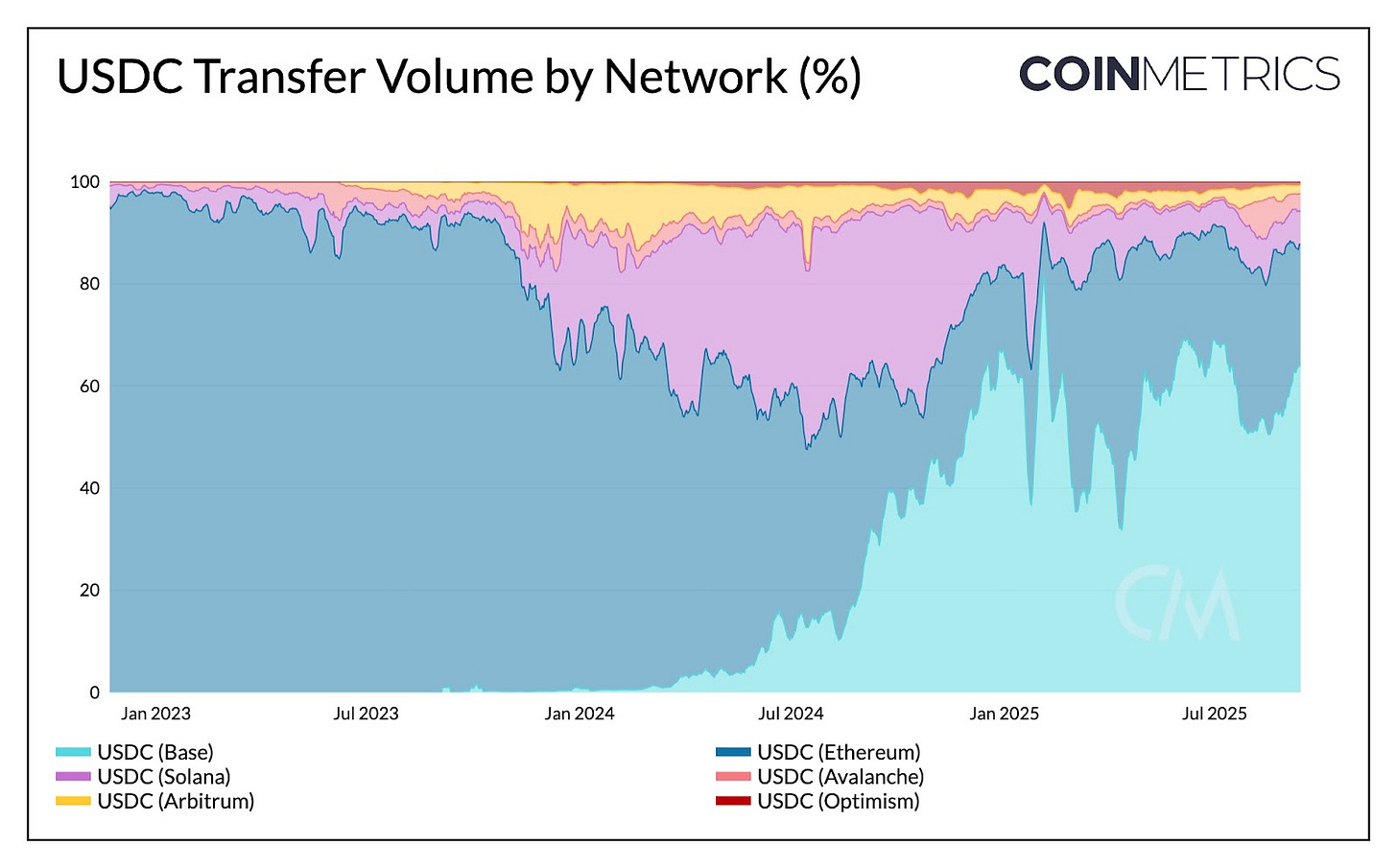

目前,穩定幣總市值已突破2,750億美元,年度成長率達40%。Tether的USDT(泰達幣)以64%(1,770億美元)市占率居首,主要分布於以太坊(Ethereum,50%)及Tron(波場,47%);Circle的USDC(美元穩定幣)則以25%(710億美元)市占率居次,涵蓋以太坊、索拉納(Solana)、Arbitrum等多條區塊鏈。

來源:Coin Metrics Network Data Pro

Tether進軍美國

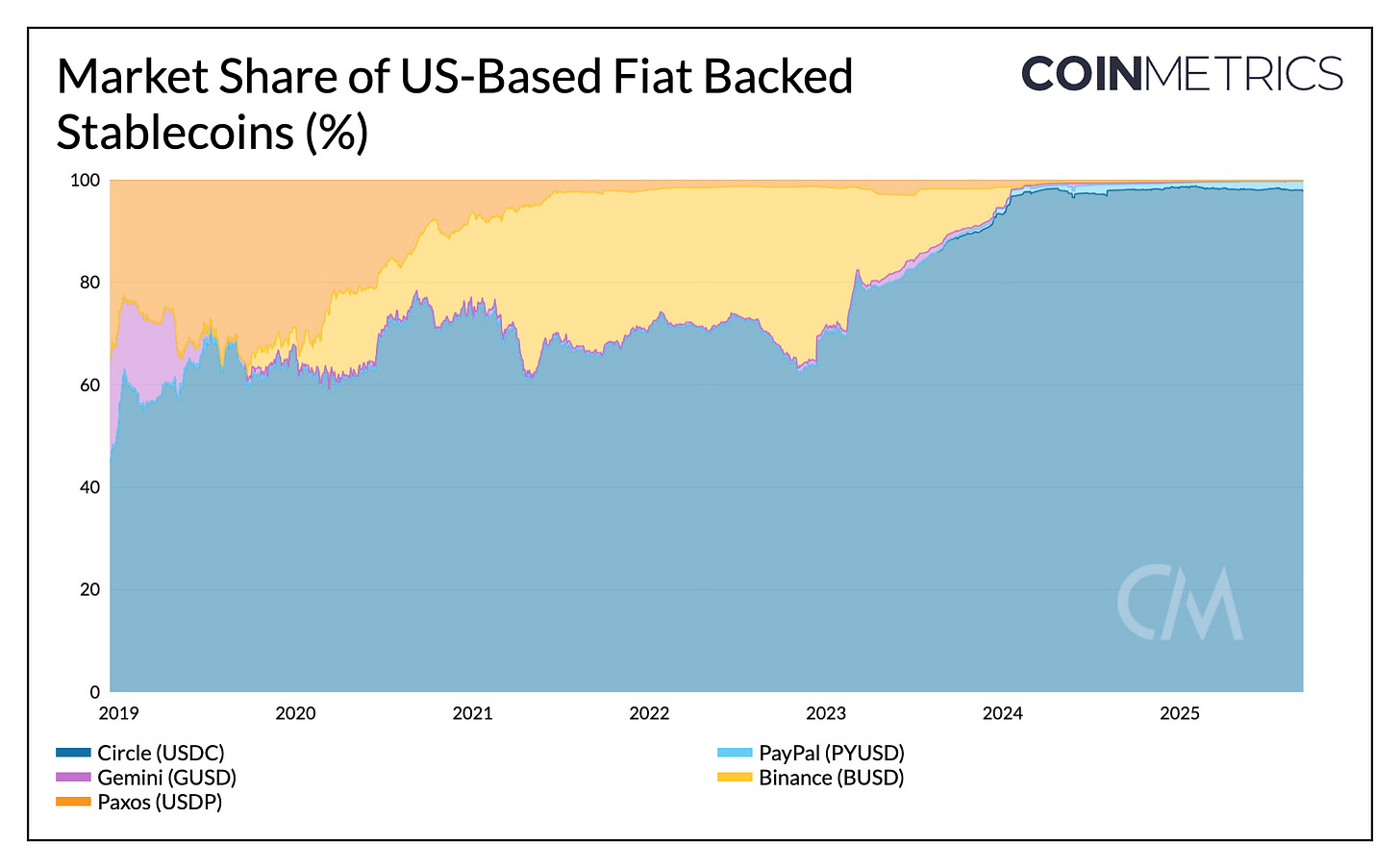

Tether長期作為離岸發行機構(總部位於薩爾瓦多),主力經營新興市場;Circle USDC則憑合規優勢在美國本土掌握97%的供應份額。

2025年,USDC市占率提升約6%,USDT下滑約7%。Tether新推合規型穩定幣USAT,有機會挑戰USDC在美國市場的主導地位。USAT由Anchorage Digital發行,Cantor Fitzgerald管理儲備,將透過交易所上市與流動性活動,努力追趕USDC的多鏈覆蓋與Coinbase等發行管道。

來源:Coin Metrics Network Data Pro

利率與收益格局

GENIUS法案禁止穩定幣支付收益,加上利率環境變化,深刻影響市場競爭狀態。發行人可穩定獲取國債儲備的利息,如Tether和Circle持有逾1,450億美元美國國債,Tether將利息留給自身,Coinbase則利用USDC間接將收益回饋用戶。

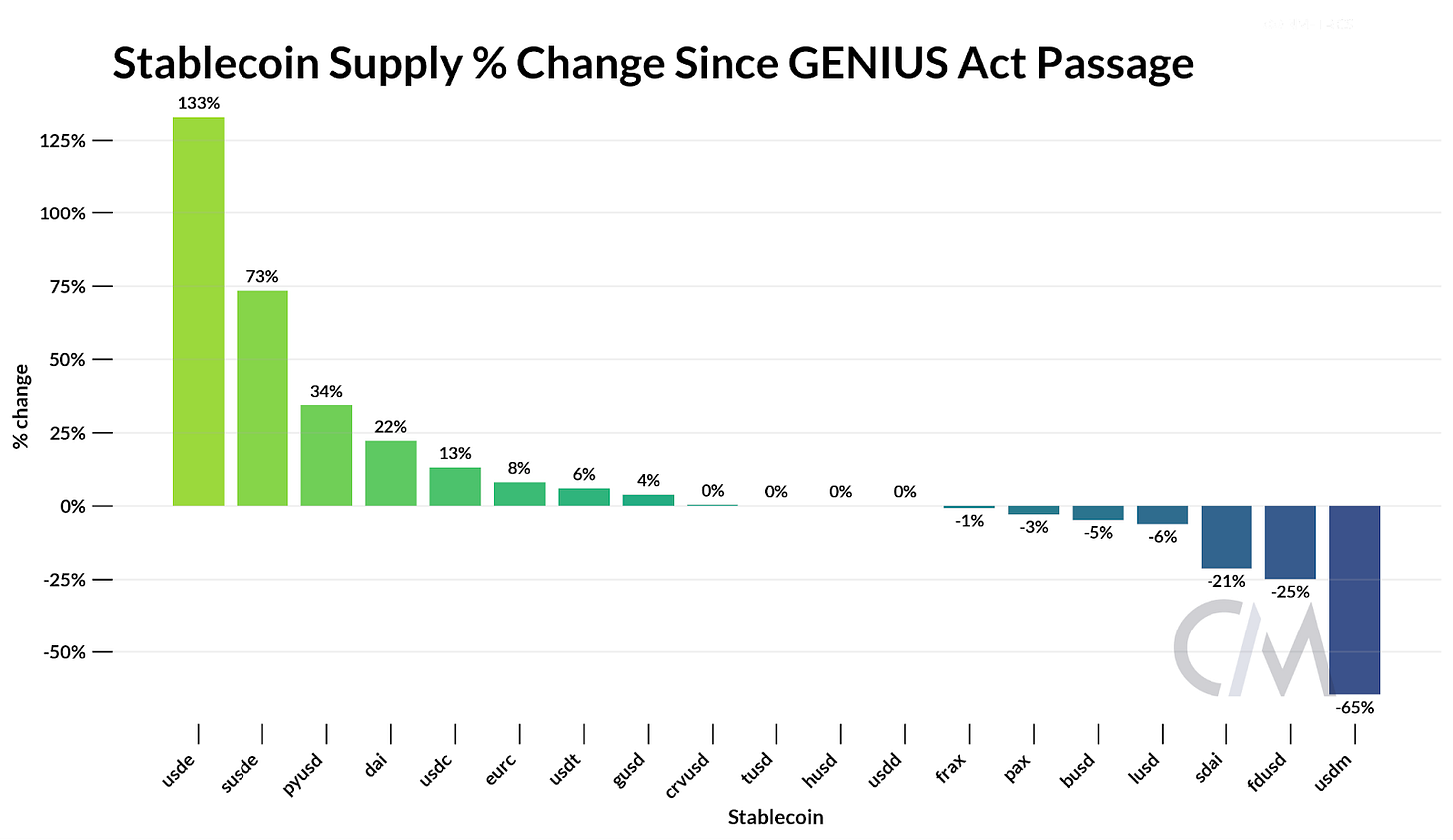

帶息替代品及鏈上質押、借貸日益受到青睞。Ethena USDe在新法案通過後漲幅達133%,質押版sUSDe成長73%,USDe市值升至第三(136億美元)。利用無風險套利(ETH質押與永續合約避險),Ethena在利率下滑時仍能供應具競爭力的收益。

來源:Coin Metrics Network Data Pro

因此,產業競爭重點已逐漸移向發行管道、收益分配與生態擴展。

Circle鏈上收入地圖

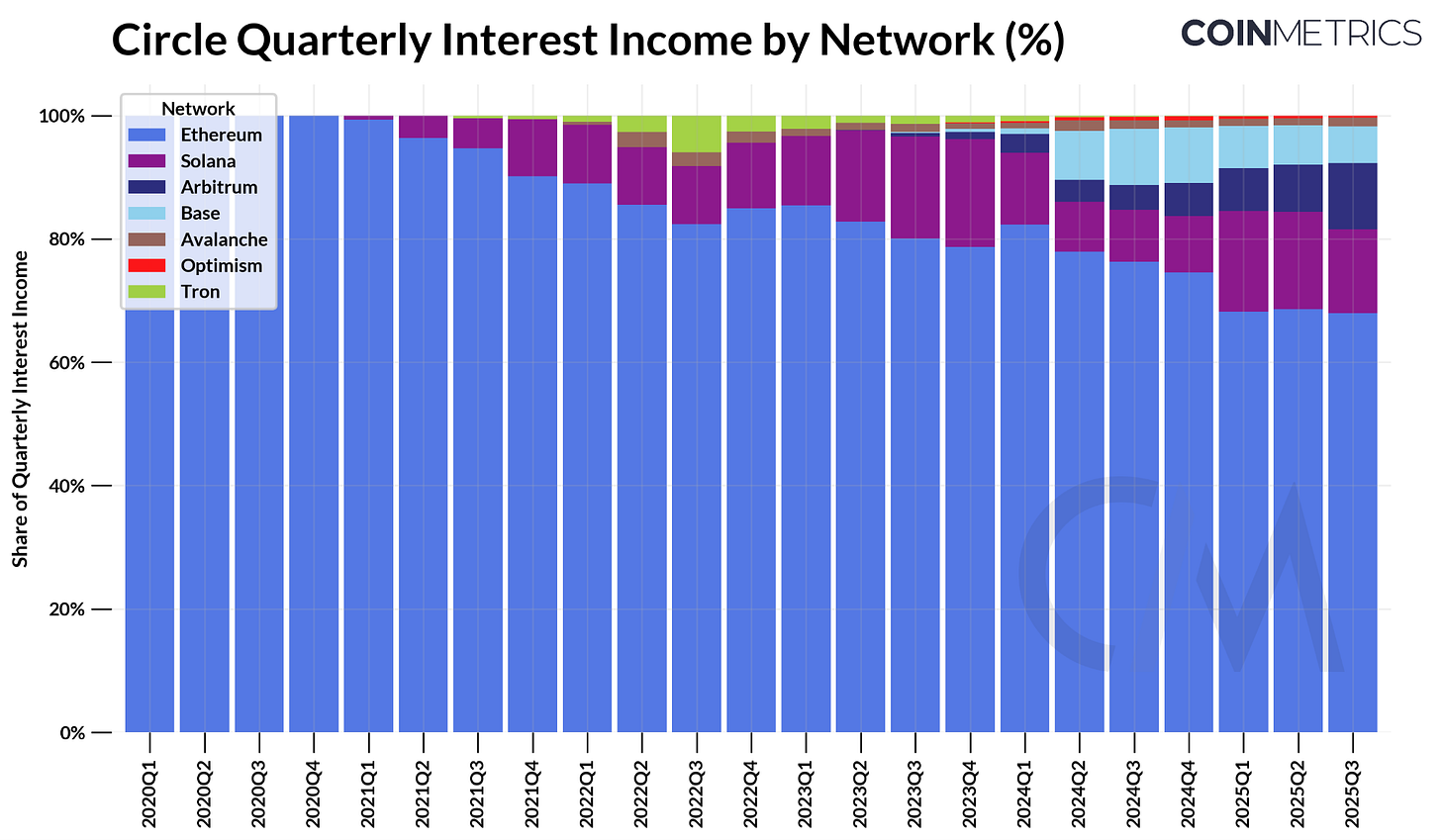

Circle身為上市企業,公開透明展現穩定幣商業模型。目前收入主力即USDC(美元穩定幣)流通儲備所產生的利息。

2025年第2季,Circle取得約6,340萬美元利息,與約610億美元USDC供應和短期美國國債利率高度相關。鏈路貢獻部分,以太坊最高(4,230萬美元,占68%),索拉納次之(970萬美元,15%),Arbitrum則是供應與收入最快增長來源(季增24%)。

來源:Coin Metrics Network Data Pro

USDC供應可為Circle帶來利息收入,惟跨鏈轉帳並不產生直接收益。根據USDC轉帳分布,索拉納主導轉帳頻率,Base(64%)和以太坊(23%)則貢獻最大交易量。交易收益歸Coinbase(Base鏈排序收入)及以太坊、索拉納鏈上驗證者,Circle並未直接受益。

來源:Coin Metrics Network Data Pro

Circle的收入直接與USDC未清餘額相關,區塊鏈則捕捉轉帳價值。Hyperliquid USDH透過儲備收益內部化,強化其平台價值。Circle推出Layer-1鏈Arc,意在獲取支付及外匯交易收益,與既有鏈活動形成差異化。

掌控激勵與分發

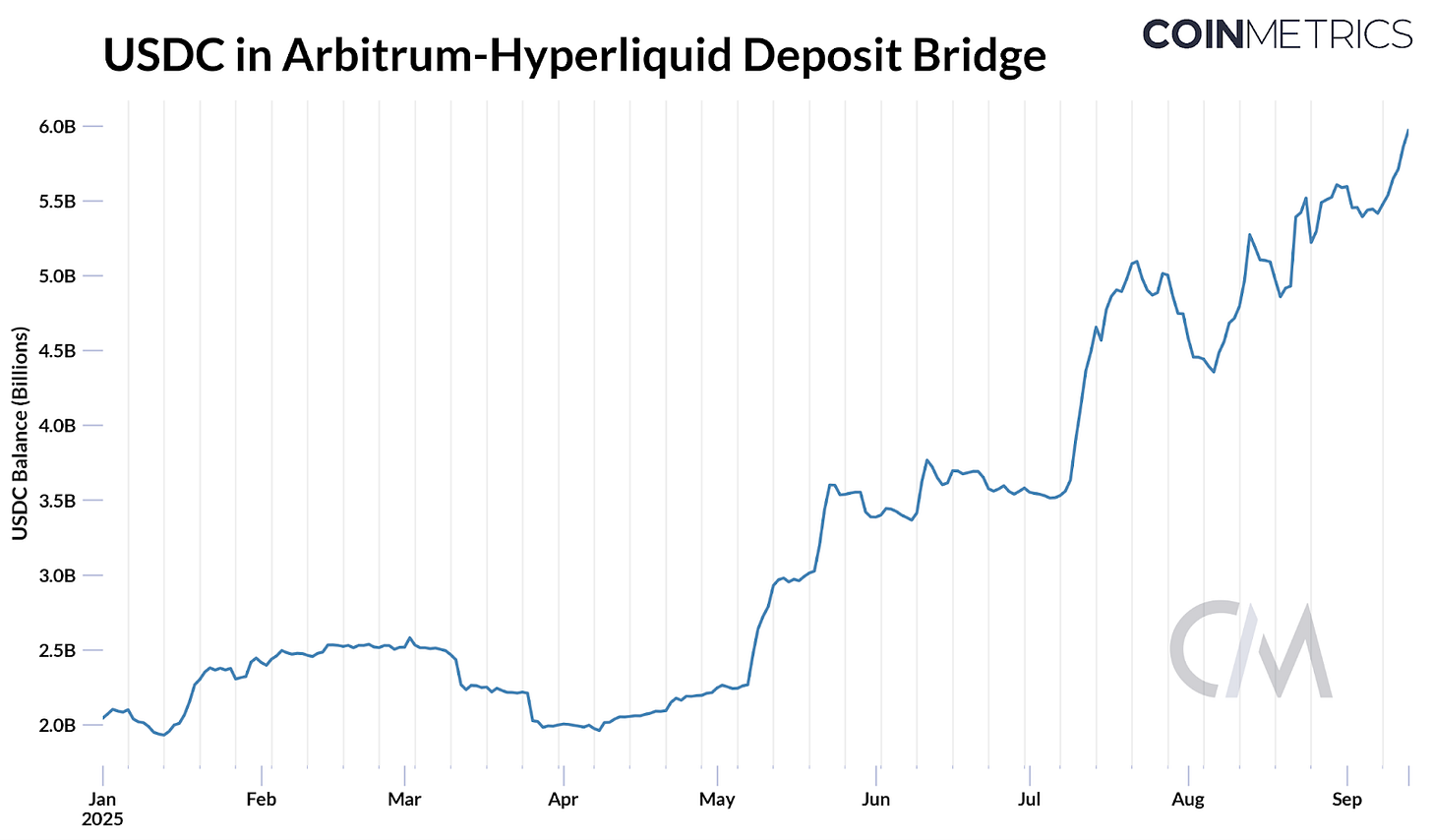

Hyperliquid USDH代碼競爭突顯平台自主經濟模型的訴求。上週,Hyperliquid發起治理投票,最終將USDH代碼授予立場一致且合規的發行人。約8% USDC供應(59億美元)透過Hyperliquid Arbitrum橋流通,創造約2,470萬美元利息收入(4.1%收益率),現歸Circle(及Coinbase收益分配)。

環繞USDH,各大發行方(Paxos、Ethena、Agora、Sky)及新興機構(Native Markets)積極競標,爭相提出最高返還95%利息、最佳收益分配方案及強化合規發行管道承諾。

Native Markets最終憑鏈上投票取得USDH代碼。USDH將以現金及美國國債等值資產作百分之百儲備支持,線下儲備由BlackRock管理,鏈上儲備由Stripe旗下Bridge及Superstate負責。Circle同步加速布局,準備上線原生USDC於Hyperliquid HyperEVM,展現發行管道競爭的重要性。

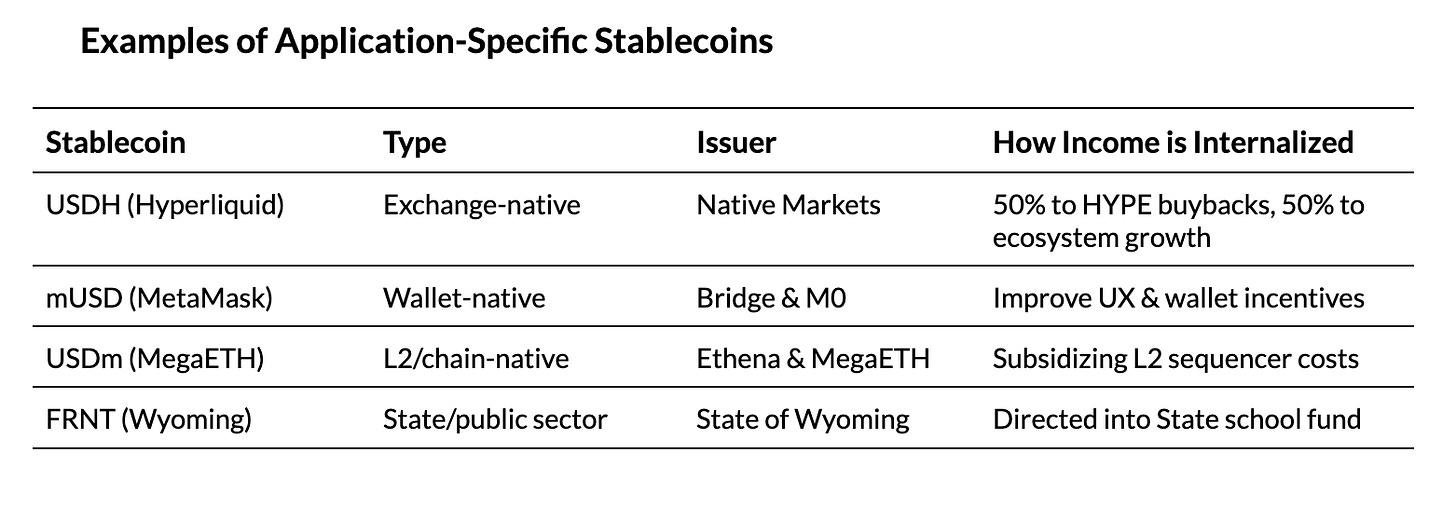

近期其他穩定幣方案也展現應用、數位錢包、區塊鏈及政府機構積極推出專屬穩定幣,以掌握利息收入並回饋生態成長。

結語

穩定幣產業正經歷自上而下與自下而上的雙向變革。宏觀層面,GENIUS法案推動儲備標準化與發行管道主導地位,Tether與Circle競爭升級,USAT將挑戰USDC本土市占。在禁止支付收益的情況下,隨利率走低,Ethena USDe等替代方案重要性上升。微觀層面,各平台加速內部收益化儲備與交易價值、推動專屬化。

從Hyperliquid USDH競爭到Circle Arc鏈落地,產業趨勢是掌握更多技術堆疊,不論是內部收益化儲備或交易獲利。這也預示穩定幣將在支付與結算領域持續拓展。未來,專屬穩定幣是否將加劇流動性分散化?分發優勢會令需求集中化於少數平台嗎?專用型支付鏈能否補足或衝擊通用L1?產業格局尚未明朗,穩定幣下一階段如何演進,值得持續關注。

免責聲明:

- 本文轉載自[Coin Metrics],版權歸原作者[Tanay Ved]所有。如有疑問,請聯絡Gate Learn團隊,我們將即時處理。

- 免責聲明:本文僅代表作者個人意見,不構成任何投資建議。

- 除特別註明外,本文譯文由Gate Learn團隊製作,未經授權禁止複製、分發或抄襲。

分享

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來