TheCryptonian

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$BIO 信號】等待回調接多 - 4H突破後回踩

$BIO 4H布林上軌0.0342已破,現價0.03556懸於軌道外1H MACD紅柱萎縮,買盤接力略顯疲態。資金費率-0.0745%空頭擁擠,轧空預期仍在。

🎯方向:觀望(掛單接多)

⚡掛單區間:0.03086 - 0.03288

🛑止損:0.02985

🚀目標1:0.03390

🚀目標2:0.03538

🛡️交易管理:- 觸發後目標1減倉50%,止損上移至入場價。若未觸及掛單則不做,避免追高。

深度邏輯:4H多頭趨勢完整但1H動量衰減,短期可能向EMA20回踩。負費率支撐多頭韌性,等待低吸盈虧比更合理。

查看實時行情 👇 $BIO

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

查看原文$BIO 4H布林上軌0.0342已破,現價0.03556懸於軌道外1H MACD紅柱萎縮,買盤接力略顯疲態。資金費率-0.0745%空頭擁擠,轧空預期仍在。

🎯方向:觀望(掛單接多)

⚡掛單區間:0.03086 - 0.03288

🛑止損:0.02985

🚀目標1:0.03390

🚀目標2:0.03538

🛡️交易管理:- 觸發後目標1減倉50%,止損上移至入場價。若未觸及掛單則不做,避免追高。

深度邏輯:4H多頭趨勢完整但1H動量衰減,短期可能向EMA20回踩。負費率支撐多頭韌性,等待低吸盈虧比更合理。

查看實時行情 👇 $BIO

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#CryptoMarketsDipSlightly

蒂姆·德雷珀:如果你沒有比特幣,你應該感到害怕

以早期投資特斯拉和SpaceX聞名的億萬富翁投資者蒂姆·德雷珀表示,比特幣如今已經進入全球金融的主流。 在2026年比特幣會議(27/4)的舞台上發言時,德雷珀警告說,沒有持有比特幣的社會應該感到非常擔憂,因為BTC的採用標誌著傳統貨幣系統的重大轉變的開始,這個系統目前相當脆弱。

德雷珀預測,全球金融轉型將逐步進行,從美元轉向穩定幣,最終走向比特幣作為最新的價值存儲工具。他強調,比特幣的主要優勢在於其去中心化的系統,沒有政府或銀行中介的控制。對他來說,持有法定貨幣的風險與持有可能隨時因通貨膨脹而失去價值的紙幣相同。

在長期情景中,德雷珀建議每個家庭的主要負擔者應持有至少相當於六個月生活費的比特幣儲備,以防止國家貨幣系統崩潰的潛在風險。他還敦促主權國家政府立即將BTC納入其財務報表。據他所說,擁有比特幣的人將幫助引導世界,當傳統貨幣在未來失去價值時。

蒂姆·德雷珀:如果你沒有比特幣,你應該感到害怕

以早期投資特斯拉和SpaceX聞名的億萬富翁投資者蒂姆·德雷珀表示,比特幣如今已經進入全球金融的主流。 在2026年比特幣會議(27/4)的舞台上發言時,德雷珀警告說,沒有持有比特幣的社會應該感到非常擔憂,因為BTC的採用標誌著傳統貨幣系統的重大轉變的開始,這個系統目前相當脆弱。

德雷珀預測,全球金融轉型將逐步進行,從美元轉向穩定幣,最終走向比特幣作為最新的價值存儲工具。他強調,比特幣的主要優勢在於其去中心化的系統,沒有政府或銀行中介的控制。對他來說,持有法定貨幣的風險與持有可能隨時因通貨膨脹而失去價值的紙幣相同。

在長期情景中,德雷珀建議每個家庭的主要負擔者應持有至少相當於六個月生活費的比特幣儲備,以防止國家貨幣系統崩潰的潛在風險。他還敦促主權國家政府立即將BTC納入其財務報表。據他所說,擁有比特幣的人將幫助引導世界,當傳統貨幣在未來失去價值時。

BTC-1.28%

- 打賞

- 2

- 4

- 轉發

- 分享

GateUser-8b5fba47:

但是還不知道 AS 會不會攻擊,哈哈哈,關鍵在於 AS 啦查看更多

下一輪山寨主要配置收入回購銷毀並公開的項目。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

剛剛消息:🇺🇸 美國戰爭部承諾在2028年前完成一次「乾淨」的財務審計。

在之前的審計中,五角大樓無法核算$850 億美元的預算,並在2025年連續第八次未通過財務審計。

查看原文在之前的審計中,五角大樓無法核算$850 億美元的預算,並在2025年連續第八次未通過財務審計。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

晚安,X 家族

願安拉保佑,明天見

查看原文願安拉保佑,明天見

- 打賞

- 按讚

- 留言

- 轉發

- 分享

4.29大盤分析

小時周期看,價格自77227高點持續走低,形成高點下移的下降通道,最低探至75666,短期趨勢已完全轉弱。下跌過程中大陰線放量,反彈卻明顯縮量,說明拋壓持續釋放,買盤承接乏力,反彈僅為弱勢修正,無力扭轉跌勢。價格已跌破前期震蕩平台支撐,當前在76200附近弱勢橫盤,反抽未能站上關鍵壓力位,空頭動能尚未完全釋放。小時線反彈高度逐次降低,弱勢整理後向下破位概率更高,整體偏向震蕩下行格局。

操作建議:76700-77200空,目標74700-75200。$SOL #Polymarket每日热点 #Polymarket每日热点

小時周期看,價格自77227高點持續走低,形成高點下移的下降通道,最低探至75666,短期趨勢已完全轉弱。下跌過程中大陰線放量,反彈卻明顯縮量,說明拋壓持續釋放,買盤承接乏力,反彈僅為弱勢修正,無力扭轉跌勢。價格已跌破前期震蕩平台支撐,當前在76200附近弱勢橫盤,反抽未能站上關鍵壓力位,空頭動能尚未完全釋放。小時線反彈高度逐次降低,弱勢整理後向下破位概率更高,整體偏向震蕩下行格局。

操作建議:76700-77200空,目標74700-75200。$SOL #Polymarket每日热点 #Polymarket每日热点

SOL-0.76%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$AIO 信號】回調接多:1H高位縮量,等待回踩區間入場

$AIO 1H MACD 柱狀圖持續縮短,多頭推動力衰減。4H 布林帶上軌0.1072壓制明顯,價格收盤連續兩小時低於上軌。賣盤深度比值0.96,拋壓略佔優。當前高位博弈性價比低,耐心等價格回落至0.094-0.106區間再動手。

🎯方向:做多(掛單回調接多)

⚡入場/掛單:0.10631(建議區間上限附近掛多)

🛑止損:0.08965

🚀目標1:0.10680

🚀目標2:0.10723

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:OI穩定,資金費率0.005%未過熱,4H 多頭趨勢仍在,但1H動能衰減意味著短線調整概率增加。等待價格回踩至前期密集成交區(0.106附近),接多的盈虧比才合理。當前價格直接湧入,止損過寬,不是好交易。

查看實時行情 👇 $AIO

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

查看原文$AIO 1H MACD 柱狀圖持續縮短,多頭推動力衰減。4H 布林帶上軌0.1072壓制明顯,價格收盤連續兩小時低於上軌。賣盤深度比值0.96,拋壓略佔優。當前高位博弈性價比低,耐心等價格回落至0.094-0.106區間再動手。

🎯方向:做多(掛單回調接多)

⚡入場/掛單:0.10631(建議區間上限附近掛多)

🛑止損:0.08965

🚀目標1:0.10680

🚀目標2:0.10723

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:OI穩定,資金費率0.005%未過熱,4H 多頭趨勢仍在,但1H動能衰減意味著短線調整概率增加。等待價格回踩至前期密集成交區(0.106附近),接多的盈虧比才合理。當前價格直接湧入,止損過寬,不是好交易。

查看實時行情 👇 $AIO

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

- 打賞

- 按讚

- 留言

- 轉發

- 分享

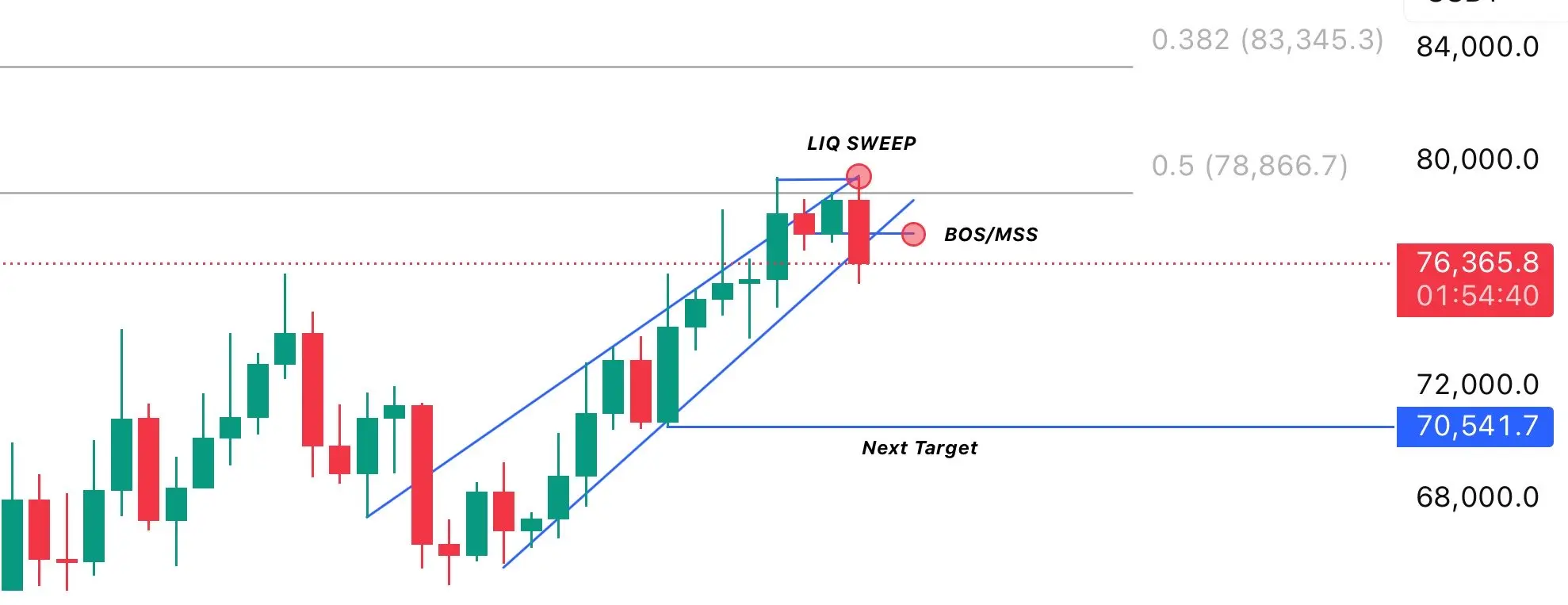

$BTC

許多人問我為什麼要進行這次交易,所以以下是原因:

在每週開盤時,價格飆升,掃蕩了上週高點和週末範圍的高點之上的流動性。

緊接著,我們看到直接的拒絕,隨後價格跌破所有短期上升趨勢 + 轉變市場結構為看跌。

拒絕恰好發生在最後一次高階時間框架(HTF)下跌的黃金FIB水平,整體結構仍在創造較高的高點和較低的低點,確認整體趨勢仍為看跌。

此外,價格緩慢上升,過去10根2D蠟燭中有9根收紅,顯示沒有適當的回調,行情缺乏持續性。

動能現在已經減弱。

在掃蕩了高點之上的流動性後,價格剛剛收了一根看空吞沒2D蠟燭,RSI超買,MACD轉為看空。

還有許多其他因素支持這個設定,例如CME缺口在下方,等等,但純粹從技術面和風險-報酬角度來看,這筆交易已經值得一試。

許多人問我為什麼要進行這次交易,所以以下是原因:

在每週開盤時,價格飆升,掃蕩了上週高點和週末範圍的高點之上的流動性。

緊接著,我們看到直接的拒絕,隨後價格跌破所有短期上升趨勢 + 轉變市場結構為看跌。

拒絕恰好發生在最後一次高階時間框架(HTF)下跌的黃金FIB水平,整體結構仍在創造較高的高點和較低的低點,確認整體趨勢仍為看跌。

此外,價格緩慢上升,過去10根2D蠟燭中有9根收紅,顯示沒有適當的回調,行情缺乏持續性。

動能現在已經減弱。

在掃蕩了高點之上的流動性後,價格剛剛收了一根看空吞沒2D蠟燭,RSI超買,MACD轉為看空。

還有許多其他因素支持這個設定,例如CME缺口在下方,等等,但純粹從技術面和風險-報酬角度來看,這筆交易已經值得一試。

BTC-1.28%

比特幣在4月會到達多少價格?

↓ 75,000

1.85x

54%

↑ 80,000

9.09x

11%

$312.71萬 post.polymarket.volpost.polymarket.more

- 打賞

- 5

- 5

- 轉發

- 分享

GateUser-b0fceb64:

仔細留意🔍查看更多

$SKYAI 信號:回調接多,1H超買後等待EMA支撐

RSI 1H 71.62,價格已突破4H布林上軌0.2114。1H MACD柱體持續縮短,多頭動能衰減。深度Bid/Ask 1.15顯示接盤並不弱,但資金費率0.049%提示多頭擁擠,回調風險在積聚。

🎯方向:做多(回調掛單)

⚡入場/掛單:0.18236

🛑止損:0.17791

🚀目標1:0.21212

🚀目標2:0.21297

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:4H MACD金叉尚未失效,但價格遠離EMA20(0.1820),短線回調至該均線附近是低吸機會。OI穩定,空頭未大量湧入,回調後承接若積極,二次拉升概率不低。盈虧比接近7:1,值得埋伏。

查看實時行情 👇 $SKYAI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

查看原文RSI 1H 71.62,價格已突破4H布林上軌0.2114。1H MACD柱體持續縮短,多頭動能衰減。深度Bid/Ask 1.15顯示接盤並不弱,但資金費率0.049%提示多頭擁擠,回調風險在積聚。

🎯方向:做多(回調掛單)

⚡入場/掛單:0.18236

🛑止損:0.17791

🚀目標1:0.21212

🚀目標2:0.21297

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:4H MACD金叉尚未失效,但價格遠離EMA20(0.1820),短線回調至該均線附近是低吸機會。OI穩定,空頭未大量湧入,回調後承接若積極,二次拉升概率不低。盈虧比接近7:1,值得埋伏。

查看實時行情 👇 $SKYAI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

- 打賞

- 按讚

- 留言

- 轉發

- 分享

本金不到1萬U?先活下來再談暴富!

昨天有粉絲哭訴:“500U三天虧光,現在飯都吃不起。”我直接開罵:就你這玩法,10萬U也得跪!

去年帶了一個粉絲,當初僅僅1500U本金,一路穩穩做到10萬U。不追熱點、不抄底搏運氣、不碰雜牌妖幣,從頭到尾只遵守三條底層生存法則。

$BTC

資金永遠三分布局,永遠杜絕滿倉。五百用來日內輕倉短線,每日只做一單;五百長線埋伏耐心持有;剩餘資金當作兜底保命本金。盲目梭哈就是賭徒行為,新人無腦重倉,震蕩暴跌行情裡根本撐不住。

$ORCA

只做趨勢行情,拒絕橫盤震蕩。八成虧損全部來自橫盤來回刷單,刀口舔血終究會被收割。行情平淡直接放下盤面,不去強行交易。寧願空倉等待,絕不胡亂進場消耗本金。

$TURTLE

交易最大的敵人是貪欲和情緒。嚴格死守鐵律:虧損2%果斷止損,盈利4%減半落袋,盈利達到百分之二十,及時劃轉部分資金封存。

所有爆倉翻車的人,歸根結底都是貪心不捨離場。

#Strategy增持比特币

如今交易極度鬆弛,每日十分鐘簡單看盤,不用熬夜盯盤內耗。從前盯盤惶恐焦慮,如今盈利提示早已平常心。

#币圈生存法则

奉勸所有小本金玩家,別妄想一夜翻倍暴富。小資金切忌激進,學會分倉布局、靜待趨勢、控制回撤。樸實的交易規則,才是能讓你在市場長久立足、安穩翻身的唯一底氣。

查看原文昨天有粉絲哭訴:“500U三天虧光,現在飯都吃不起。”我直接開罵:就你這玩法,10萬U也得跪!

去年帶了一個粉絲,當初僅僅1500U本金,一路穩穩做到10萬U。不追熱點、不抄底搏運氣、不碰雜牌妖幣,從頭到尾只遵守三條底層生存法則。

$BTC

資金永遠三分布局,永遠杜絕滿倉。五百用來日內輕倉短線,每日只做一單;五百長線埋伏耐心持有;剩餘資金當作兜底保命本金。盲目梭哈就是賭徒行為,新人無腦重倉,震蕩暴跌行情裡根本撐不住。

$ORCA

只做趨勢行情,拒絕橫盤震蕩。八成虧損全部來自橫盤來回刷單,刀口舔血終究會被收割。行情平淡直接放下盤面,不去強行交易。寧願空倉等待,絕不胡亂進場消耗本金。

$TURTLE

交易最大的敵人是貪欲和情緒。嚴格死守鐵律:虧損2%果斷止損,盈利4%減半落袋,盈利達到百分之二十,及時劃轉部分資金封存。

所有爆倉翻車的人,歸根結底都是貪心不捨離場。

#Strategy增持比特币

如今交易極度鬆弛,每日十分鐘簡單看盤,不用熬夜盯盤內耗。從前盯盤惶恐焦慮,如今盈利提示早已平常心。

#币圈生存法则

奉勸所有小本金玩家,別妄想一夜翻倍暴富。小資金切忌激進,學會分倉布局、靜待趨勢、控制回撤。樸實的交易規則,才是能讓你在市場長久立足、安穩翻身的唯一底氣。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

大餅姨太早間分析

$BTC

從4小時級別看,大餅當前處於明顯的下跌趨勢中,價格跌破布林帶下軌後小幅反彈,MACD綠柱雖有縮量但仍處於零軸下方空頭區間,KDJ指標剛從超賣區拐頭向上,短期反彈動能較弱,上方布林帶中軌與77350附近形成強壓力;小時級別上,大餅在75600觸底後走出窄幅震蕩修復,MACD紅柱持續放量,KDJ處於高位但尚未形成死叉,短期有反彈需求但受布林帶上軌76950壓制明顯;

$ETH

姨太走勢與大餅聯動性較強,4小時級別仍處於下跌後的低位震蕩,MACD空頭動能持續衰減,KDJ指標金叉向上,小時級別KDJ高位拐頭向下,反彈動能開始減弱,短期大概率跟隨大餅震蕩;

整體來看大餅和姨太當前處於下跌後的弱勢反彈階段,反彈空間有限,需重點關注大餅能否站穩76500一線,若無法突破則大概率延續弱勢下探#加密市场小幅下跌

查看原文$BTC

從4小時級別看,大餅當前處於明顯的下跌趨勢中,價格跌破布林帶下軌後小幅反彈,MACD綠柱雖有縮量但仍處於零軸下方空頭區間,KDJ指標剛從超賣區拐頭向上,短期反彈動能較弱,上方布林帶中軌與77350附近形成強壓力;小時級別上,大餅在75600觸底後走出窄幅震蕩修復,MACD紅柱持續放量,KDJ處於高位但尚未形成死叉,短期有反彈需求但受布林帶上軌76950壓制明顯;

$ETH

姨太走勢與大餅聯動性較強,4小時級別仍處於下跌後的低位震蕩,MACD空頭動能持續衰減,KDJ指標金叉向上,小時級別KDJ高位拐頭向下,反彈動能開始減弱,短期大概率跟隨大餅震蕩;

整體來看大餅和姨太當前處於下跌後的弱勢反彈階段,反彈空間有限,需重點關注大餅能否站穩76500一線,若無法突破則大概率延續弱勢下探#加密市场小幅下跌

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Robinhood 股價下跌約8%,原因是盈利未達預期,與疲弱的加密貨幣交易收入有關;這引發了是否加密貨幣流入仍是平台的推動力或拖累的疑問。 $HOOD

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$H 信號】高位掛多,等待回踩確認

$H RSI 1H 76.77,資金費率0.1031%,多頭持倉成本偏高。4H MACD柱仍在擴張,但1H MACD柱開始縮小,短期動能衰減。盘口賣壓略佔優,深度失衡-9.63%。當前價格0.18096略高於建議入場區間上限0.18006,等待回踩觸發。

🎯方向:做多(掛單)

⚡入場/掛單:0.18006(建議入場區間上限)

🛑止損:0.13970

🚀目標1:0.18112

🚀目標2:0.19493

🛡️交易管理:到達目標1減倉50%,止損上移至保本位。若價格跌回入場位,自動離場。

高費率環境下,多頭若無法快速突破,容易引發獲利盤湧出。1H布林帶上軌0.1908構成短期壓力,突破則看目標2。

查看實時行情 👇 $H

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

查看原文$H RSI 1H 76.77,資金費率0.1031%,多頭持倉成本偏高。4H MACD柱仍在擴張,但1H MACD柱開始縮小,短期動能衰減。盘口賣壓略佔優,深度失衡-9.63%。當前價格0.18096略高於建議入場區間上限0.18006,等待回踩觸發。

🎯方向:做多(掛單)

⚡入場/掛單:0.18006(建議入場區間上限)

🛑止損:0.13970

🚀目標1:0.18112

🚀目標2:0.19493

🛡️交易管理:到達目標1減倉50%,止損上移至保本位。若價格跌回入場位,自動離場。

高費率環境下,多頭若無法快速突破,容易引發獲利盤湧出。1H布林帶上軌0.1908構成短期壓力,突破則看目標2。

查看實時行情 👇 $H

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$LYN 信號】高位盤整,等待回踩確認

$LYN RSI 79.69,1H布林帶上軌0.0915已觸及,買盤力量衰減。4H MACD柱狀圖收窄,多頭動能放緩。盘口深度失衡-19%,賣壓逐步堆積。

🎯方向:觀望(掛單接多)

⚡入場/掛單:0.08605

🛑止損:0.06438

🚀目標1:0.08665

🚀目標2:0.08700

🛡️交易管理:到達目標1減倉50%並上移止損至入場價,若價格跌破入場位則離場。

當前盈虧比極低,掛單位置僅略低於現價,但風險敞口過大。資金費率0.0484%暗示多頭擁擠,需警惕獲利盤湧出。個人傾向於等待更優結構,此處試倉需極輕。

查看實時行情 👇 $LYN

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

查看原文$LYN RSI 79.69,1H布林帶上軌0.0915已觸及,買盤力量衰減。4H MACD柱狀圖收窄,多頭動能放緩。盘口深度失衡-19%,賣壓逐步堆積。

🎯方向:觀望(掛單接多)

⚡入場/掛單:0.08605

🛑止損:0.06438

🚀目標1:0.08665

🚀目標2:0.08700

🛡️交易管理:到達目標1減倉50%並上移止損至入場價,若價格跌破入場位則離場。

當前盈虧比極低,掛單位置僅略低於現價,但風險敞口過大。資金費率0.0484%暗示多頭擁擠,需警惕獲利盤湧出。個人傾向於等待更優結構,此處試倉需極輕。

查看實時行情 👇 $LYN

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$SKYAI 信號】回調接多,資金費率偏高等待回踩

$SKYAI 4H布林上軌0.2114被穿刺,成交量48M但買單比例降至0.48。多頭推高至0.220後回落,1H RSI 71.6顯示短期過熱。資金費率0.049%偏高,多頭持倉成本增加。深度比1.15顯示買盤仍有一定支撐,但高位拋壓開始顯現。當前價格0.212,高於建議入場區間上沿。等待價格回踩至0.18236-0.21105區間再考慮介入,更穩妥。

🎯方向:觀望(掛單做多)

⚡入場/掛單:0.18236

🛑止損:0.17791

🚀目標1:0.21212

🚀目標2:0.21297

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:OI穩定,資金費率偏高,若價格回踩支撐區且成交量萎縮,則多頭可能再次發力。當前盈虧比僅在價格回落到支撐區時才合理。

查看實時行情 👇 $SKYAI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

查看原文$SKYAI 4H布林上軌0.2114被穿刺,成交量48M但買單比例降至0.48。多頭推高至0.220後回落,1H RSI 71.6顯示短期過熱。資金費率0.049%偏高,多頭持倉成本增加。深度比1.15顯示買盤仍有一定支撐,但高位拋壓開始顯現。當前價格0.212,高於建議入場區間上沿。等待價格回踩至0.18236-0.21105區間再考慮介入,更穩妥。

🎯方向:觀望(掛單做多)

⚡入場/掛單:0.18236

🛑止損:0.17791

🚀目標1:0.21212

🚀目標2:0.21297

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:OI穩定,資金費率偏高,若價格回踩支撐區且成交量萎縮,則多頭可能再次發力。當前盈虧比僅在價格回落到支撐區時才合理。

查看實時行情 👇 $SKYAI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场小幅下跌 #Polymarket每日热点

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多33.47萬 熱度

23.6萬 熱度

66.43萬 熱度

1275.31萬 熱度

1.65萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889