世界経済は近年、従来の供給と需要のバランスだけでは説明できない複雑な局面に入りました。ジェローム・パウエルの2026年3月の最近の発言は、この新時代の最も明確な指標の一つとして際立っています。パウエルは、コアインフレーションが約3%で推移しており、その50%から75%は関税に直接起因している可能性があると述べました。これは、インフレーションがもはや経済の動態だけによるものではなく、政治的および貿易上の選択によるものであることを明確に示しています。

この展開は、金融政策にとって重要な転換点を意味します。従来、中央銀行はインフレーションを抑制または促進するために金利を引き上げたり引き下げたりします。しかし、現状では、多くのインフレーションは過剰な需要からではなく、政策によるコスト上昇から直接生じているため、従来の手段の効果が限定的になっています。金利を引き下げれば需要を刺激し、既に高まっている価格圧力をさらに強める可能性があります。一方で、金利を高水準に維持することは、経済成長を鈍化させるリスクを伴います。

この新たなタイプのインフレーション、特に貿易政策によって形成されるものは、「政策誘発インフレーション」という概念を経済議論の最前線に押し上げています。関税は輸入品のコストを増加させ、価格に直接影響を与え、広範な価格上昇の連鎖を引き起こします。さらに、この効果は一時的ではなく恒久的なものとなる可能性もあります。パウエルが強調したように、これらの圧力が予想に反して時間とともに減少せず、むしろ持続している事実は、金融政策をより複雑にしています。

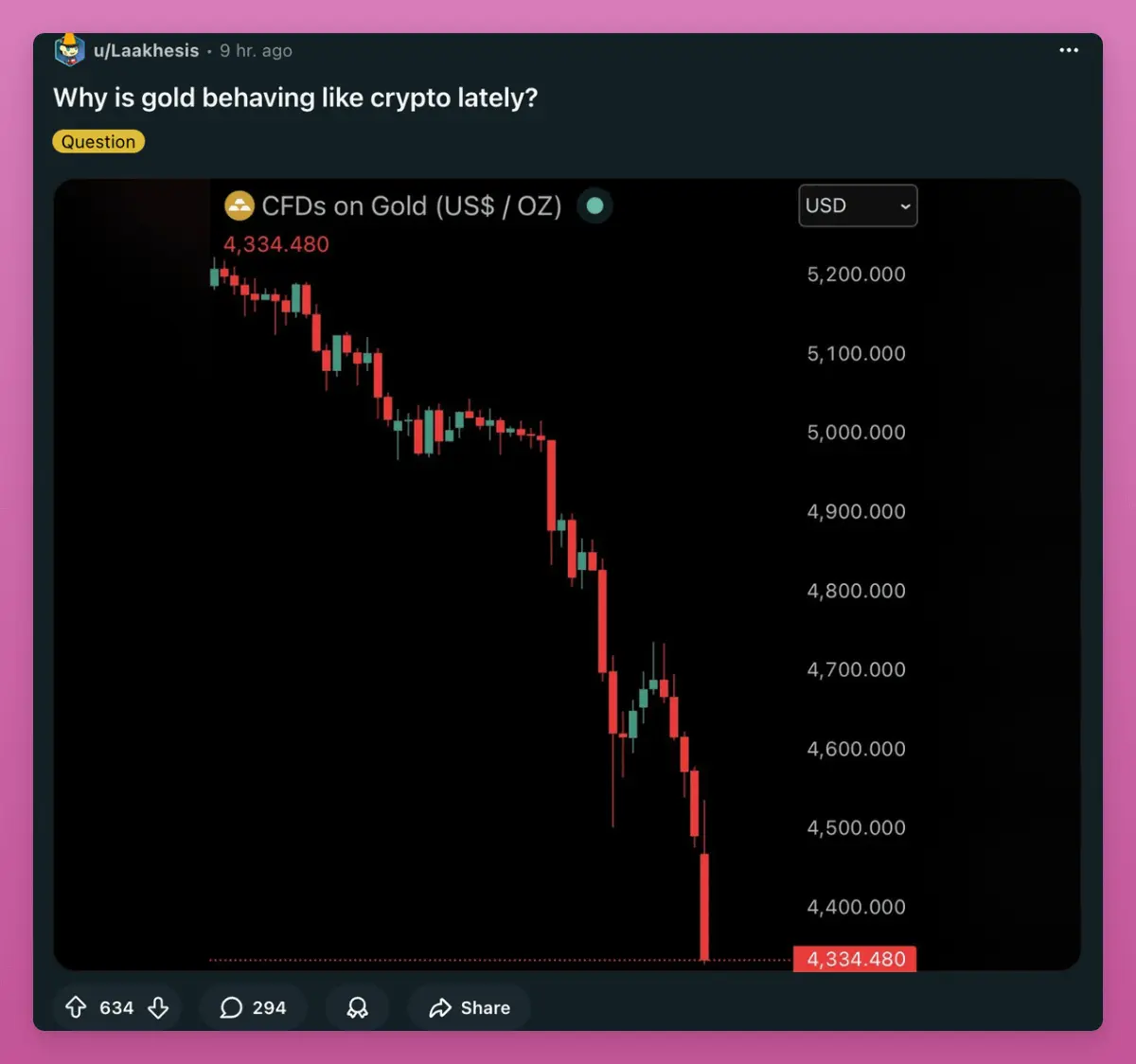

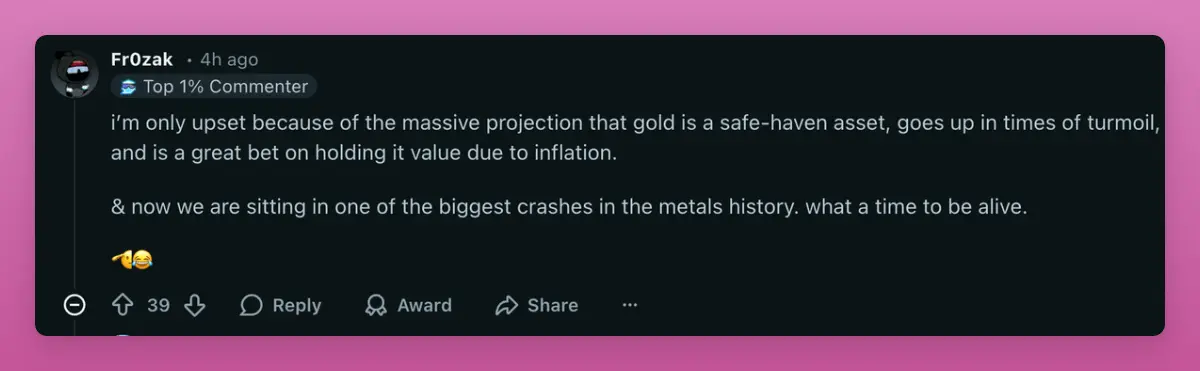

こうした状況の中で、金融市場も不確実性の高まりを経験しています。利下げの遅れはリスク資産に圧力をかけ、ドルの強さを維持させる可能性があります。同時に、投資家はインフレーションに対するヘッジとして金などの資産に資金を振り向け続けるかもしれません。しかしながら、不確実性は完全には解消されておらず、インフレーションの原因が従来の経済サイクルと異なるため、市場の反応を予測することはますます難しくなっています。

結論として、パウエルの発言は、世界経済が新たな均衡点を模索していることを示しています。問題はもはやインフレーションの水準だけではなく、その発生源にあります。政策による価格圧力が増大する環境では、中央銀行の行動余地は狭まり、意思決定もより慎重かつ戦略的に行われる必要があります。この状況は、今後、経済当局や投資家がより慎重に、かつ戦略的に対応策を講じることを求めるものとなるでしょう。

この展開は、金融政策にとって重要な転換点を意味します。従来、中央銀行はインフレーションを抑制または促進するために金利を引き上げたり引き下げたりします。しかし、現状では、多くのインフレーションは過剰な需要からではなく、政策によるコスト上昇から直接生じているため、従来の手段の効果が限定的になっています。金利を引き下げれば需要を刺激し、既に高まっている価格圧力をさらに強める可能性があります。一方で、金利を高水準に維持することは、経済成長を鈍化させるリスクを伴います。

この新たなタイプのインフレーション、特に貿易政策によって形成されるものは、「政策誘発インフレーション」という概念を経済議論の最前線に押し上げています。関税は輸入品のコストを増加させ、価格に直接影響を与え、広範な価格上昇の連鎖を引き起こします。さらに、この効果は一時的ではなく恒久的なものとなる可能性もあります。パウエルが強調したように、これらの圧力が予想に反して時間とともに減少せず、むしろ持続している事実は、金融政策をより複雑にしています。

こうした状況の中で、金融市場も不確実性の高まりを経験しています。利下げの遅れはリスク資産に圧力をかけ、ドルの強さを維持させる可能性があります。同時に、投資家はインフレーションに対するヘッジとして金などの資産に資金を振り向け続けるかもしれません。しかしながら、不確実性は完全には解消されておらず、インフレーションの原因が従来の経済サイクルと異なるため、市場の反応を予測することはますます難しくなっています。

結論として、パウエルの発言は、世界経済が新たな均衡点を模索していることを示しています。問題はもはやインフレーションの水準だけではなく、その発生源にあります。政策による価格圧力が増大する環境では、中央銀行の行動余地は狭まり、意思決定もより慎重かつ戦略的に行われる必要があります。この状況は、今後、経済当局や投資家がより慎重に、かつ戦略的に対応策を講じることを求めるものとなるでしょう。